Sáng 16/4 đã diễn ra Hội thảo “Thị trường tài chính Việt Nam 2023 và triển vọng 2024” do Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), Ngân hàng Phát triển Châu Á (ADB) và Ủy ban Giám sát tài chính Quốc gia (NFSC) đồng tổ chức.

Công bố Báo cáo “Thị trường tài chính Việt Nam 2023 và triển vọng 2024” tại hội thảo, TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV, Thành viên Hội đồng tư vấn Chính sách Tài chính - Tiền tệ Quốc gia cho rằng cùng với khu vực kinh tế thực, khu vực tài chính của Việt Nam năm 2024 được dự báo sẽ tích cực hơn.

Chính sách tiền tệ được dự báo theo hướng chủ động, linh hoạt, lãi suất duy trì ở mức thấp nhằm thúc đẩy tăng trưởng. Tỷ giá mặc dù còn chịu áp lực lớn trước khi Cục Dự trữ Liên bang Mỹ (Fed) quyết định giảm lãi suất nhưng sẽ hạ nhiệt dần từ cuối quý II/2024. Dự báo tỷ giá năm nay sẽ tăng khoảng 2,5-3%.

Cơ cấu cung ứng vốn của nền kinh tế trong năm 2024 và các năm tiếp theo được kỳ vọng chuyển dịch theo hướng tích cực hơn khi giảm dần tỷ trọng của kênh tín dụng, tăng tỷ trọng qua kênh thị trường vốn và đầu tư tư nhân.

"Do đó, thanh khoản thị trường được kỳ vọng có sự cải thiện tích cực, tăng trưởng lợi nhuận của các định chế tài chính năm 2024 được dự báo sẽ ở mức cao hơn năm 2023", TS. Lực dự báo.

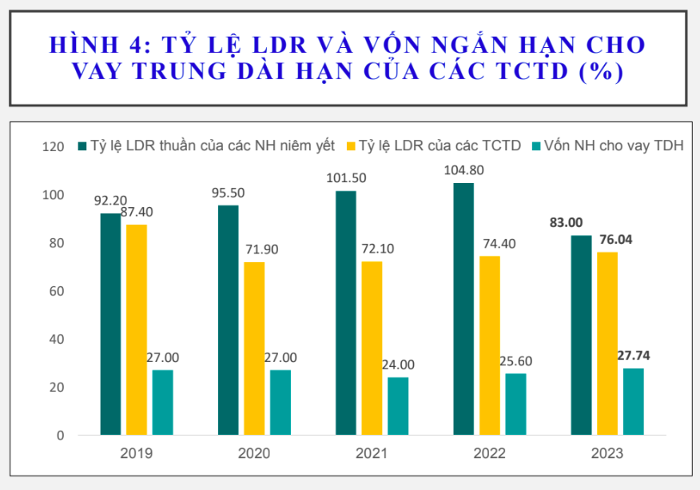

(Nguồn: NHNN, ước tính của nhóm nghiên cứu).

Cụ thể, năm 2024, lợi nhuận ngân hàng dự báo sẽ khả quan hơn tăng 10-15% nhưng có sự phân hóa giữa các ngân hàng tùy thuộc vào năng lực tài chính, kế hoạch tăng trưởng tín dụng được phê duyệt, chất lượng tài sản, phát triển dịch vụ...

Lợi nhuận của các công ty chứng khoán được dự báo sẽ tăng trưởng cao hơn nhờ lãi suất ở mức thấp, lợi nhuận của các doanh nghiệp niêm yết tăng khá đạt 15-18% và nỗ lực nâng hạng thị trường chứng khoán. Ngoài ra, kết quả kinh doanh của các công ty quản lý quỹ và quỹ đầu tư, các tổ chức tín dụng phi ngân hàng cũng sẽ khả quan hơn nhờ kinh tế phục hồi và tăng trưởng cao hơn, sản xuất, tiêu dùng đang phục hồi.

Với các doanh nghiệp bảo hiểm, dự báo tăng trưởng lợi nhuận thấp do môi trường lãi suất thấp làm giảm doanh thu hoạt động tài chính và tăng chi phí dự phòng nghiệp vụ, trong khi doanh thu phí phục hồi chậm.

Nợ xấu gia tăng trong nửa đầu năm nhưng sẽ giảm dần

Theo chuyên gia những yếu tố tích cực với thị trường tài chính bao gồm: Khung pháp lý cho thị trường tài chính tiếp tục được hoàn thiện với thay đổi đáng quan tâm nhất là Luật các tổ chức tín dụng sửa đổi chính thức có hiệu lực từ ngày 1/7 và một số luật quan trọng khác như: Luật Đất đai, Luật Nhà ở, Luật Kinh doanh bất động sản,… có hiệu lực từ đầu năm 2025, với nhiều điểm mới quan trọng.

Pháp lý cho thị trường chứng khoán và thị trường bảo hiểm sẽ tiếp tục được hoàn thiện theo hướng thúc đẩy thị trường hoạt động an toàn, bền vững, hướng tới mục tiêu nâng hạng thị trường chứng khoán Việt Nam trong năm 2025...

(Nguồn: SSC, nhóm nghiên cứu).

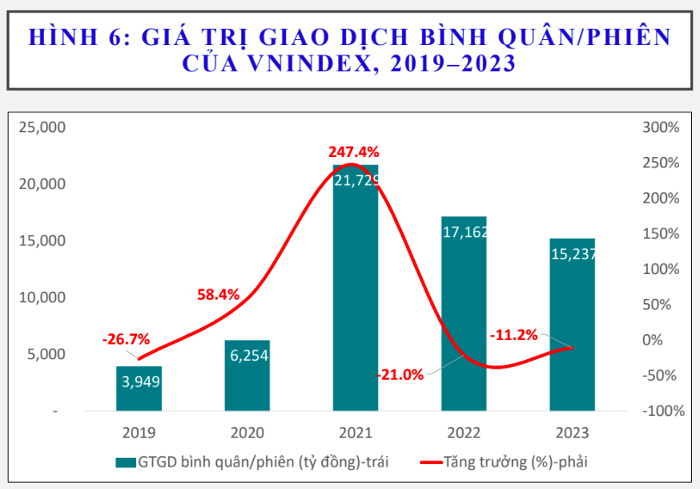

Năm 2024, thị trường chứng khoán được dự báo tăng trưởng khá nhờ ba lý do chính: Lãi suất duy trì ở mức thấp, lợi nhuận của doanh nghiệp niêm yết khả quan hơn, dự báo tăng 15-18% trong năm nay, cùng với nỗ lực nâng hạng thị trường chứng khoán Việt Nam trong năm 2025, trong đó có việc sớm đưa hệ thống KRX vào vận hành...

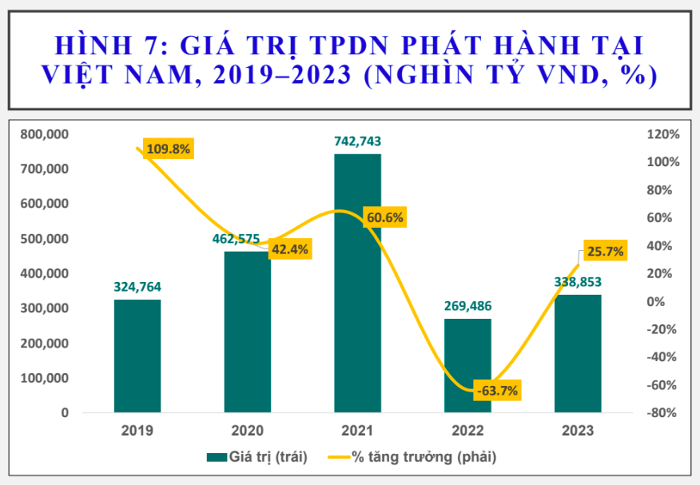

Nguồn: (VBMA, Nhóm Nghiên cứu tổng hợp).

Với thị trường trái phiếu doanh nghiệp (TPDN), lượng phát hành TPDN quý I/2024 giảm so cùng kỳ song có thể phục hồi tốt hơn từ giữa quý II/2024 do nhu cầu vốn đầu tư và tăng vốn cấp 2 lớn, niềm tin dần phục hồi và nguồn vốn quốc tế gián tiếp hỗ trợ thị trường, chuyên gia nhận định.

Dù vậy, cũng có các yếu tố kém tích cực như áp lực TPDN đáo hạn lớn 239 nghìn tỷ đồng trong năm 2024 trong đó, doanh nghiệp bất động sản chiếm tới 42%, cộng với các khoản cơ cấu lại đến hạn; thị trường bất động sản phục hồi còn chậm, kéo theo nhu cầu phát hành mới thấp và khả năng trả nợ đáo hạn khó khăn; phát hành mới theo Nghị định 65/2022 theo điều kiện chặt chẽ hơn nếu không có sửa đổi gì.

(Nguồn: NHNN, nhóm nghiên cứu tổng hợp).

Bên cạnh đó, nợ xấu còn gia tăng trong nửa đầu năm nhưng sẽ giảm dần cùng với đà phục hồi của nền kinh tế, nhu cầu và khả năng hấp thụ vốn của nền kinh tế còn yếu nhưng tín dụng đang phục hồi và cả năm có thể tăng 14 -15%.

Việc tăng vốn điều lệ của các định chế tài chính vẫn là thách thức khi chính sách quản lý vốn Nhà nước tại doanh nghiệp chưa có đột phá. Bên cạnh đó, quá trình chuyển đổi số và xu hướng tăng trưởng xanh, tài chính xanh đòi hỏi nguồn lực đầu tư, phát triển thể chế và nguồn nhân lực chất lượng cao. Rủi ro công nghệ thông tin, an ninh mạng, an toàn thông tin, dữ liệu có xu hướng gia tăng…; đặt ra yêu cầu mới cho cơ quan quản lý cũng như các bên tham gia thị trường.

Cần sớm sửa đổi Nghị định 24, tái cơ cấu TCTD

TS. Cấn Văn Lực phát biểu tại Hội thảo. (Ảnh: Hạ An).

Khuyến nghị chính sách với thị trường tài chính, TS. Lực nhấn mạnh, thứ nhất cần phát triển thị trường vốn để thị trường tài chính cân bằng hơn. Để tăng khả năng hấp thụ vốn cho nền kinh tế, cần thông qua các nhóm giải pháp tác động cả tổng cung và tổng cầu 2024 - 2025, nhất là khơi thông pháp lý bất động sản, cải thiện mạnh mẽ môi trường kinh doanh....

Thứ hai, đẩy nhanh tiến độ cơ cấu lại các tổ chức tín dụng, nhất là các tổ chức yếu kém (gồm cả SCB) nhằm lành mạnh hóa hệ thống, giảm thiểu cạnh tranh huy động vốn và cho vay chủ yếu bằng lãi suất; Quan tâm, tạo điều kiện tăng năng lực tài chính (vốn chủ sở hữu) cho các định chế tài chính, nhất là các ngân hàng thương mại có sở hữu Nhà nước.

Thứ ba, kiên định chính sách giảm “đô la hóa” và “vàng hóa”; sớm sửa đổi Nghị định 24/2012 về quản lý thị trường vàng và nâng cao hiệu quả phối hợp chính sách.

Thứ tư, đa dạng hóa và phát triển tài chính bất động sản như thành lập quỹ phát triển nhà ở xã hội quỹ tín thác đầu tư bất động sản (REITs), thúc đẩy thanh toán không tiền mặt với giao dịch đất đai, có lộ trình đánh thuế phù hợp.

Thứ năm, quyết liệt thực hiện các giải pháp để nâng hạng thị trường chứng khoán lên mới nổi thứ cấp (theo tiêu chí của FTSE). Trong đó, tập trung rà soát qui định về sở hữu nước ngoài, thí điểm bỏ yêu cầu ký quỹ trước giao dịch đối với nhà đầu tư tổ chức nước ngoài, sớm vận hành hệ thống giao dịch KRX và triển khai vận hành hệ thống đối tác bù trừ trung tâm....

Bên cạnh đó, hoàn thiện thể chế cho phát triển kinh tế số, kinh tế xanh, kinh tế tuần hoàn, danh mục phân loại xanh, trái phiếu xanh, tín dụng xanh..., cũng như đẩy nhanh tiến trình hoàn thiện thể chế, nhất là việc ban hành hướng dẫn thực hiện Luật nhà ở, Luật kinh doanh bất động sản, Luật đất đai, Luật các tổ chức tín dụng sửa đổi....