Hoá chất Đức Giang (DGC) có kế hoạch gì với hơn 9.500 tỷ tiền nhàn rỗi hiện có?

Theo chủ tịch CTCP Tập đoàn Hoá chất Đức Giang (mã: DGC) Đào Hữu Huyền, lượng tiền mặt lớn sẵn có sẽ giúp doanh nghiệp tài trợ cho dự án bauxite mà không cần huy động nợ vay.

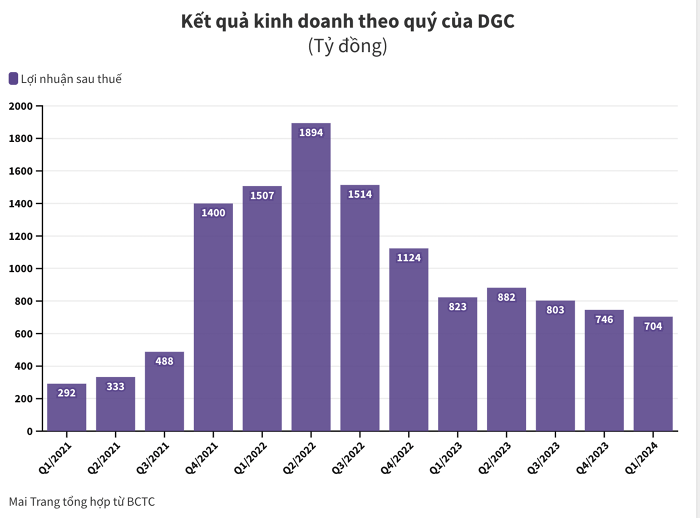

CTCP Tập đoàn Hóa chất Đức Giang vừa công bố BCTC hợp nhất quý I/2024 với doanh thu đạt 2.385 tỷ đồng, giảm 4% so với cùng kỳ năm ngoái. Sau khi trừ chi phí, doanh nghiệp hoá chất lãi sau thuế gần 704 tỷ đồng, giảm hơn 14% so với cùng kỳ 2023 và là mức thấp nhất trong vòng 10 quý kể từ quý IV/2021.

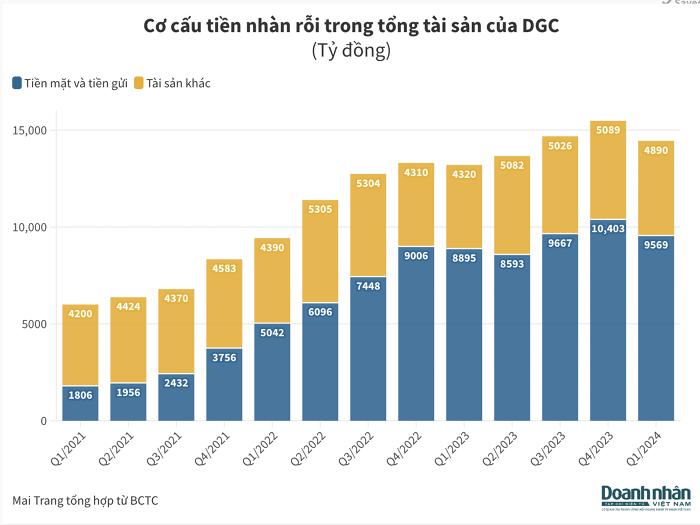

Bên cạnh kết quả kinh doanh, khoản tiền nhàn rỗi của DGC cũng là yếu tố được nhiều người quan tâm. Thời điểm 31/3/2024, tổng tài sản của doanh nghiệp này đã giảm hơn 1.000 tỷ so với đầu năm, xuống còn gần 114.500 tỷ đồng. Sự sụt giảm chủ yếu đến từ khoản tiền mặt từ hơn 1.060 tỷ đồng tại thời điểm đầu năm xuống còn 113 tỷ vào cuối quý I. Đáng chú ý, doanh nghiệp này còn đang có khoản tiền gửi ngắn hạn gần 9.500 tỷ đồng, chiếm gần 2/3 tổng tài sản.

Trong nhiều quý trở lại đây, quý nào DGC cũng có vài nghìn tỷ tiền nhàn rỗi, thậm chí trong quý IV/2023 khoản này lên tới hơn 10.000 tỷ đồng. Đáng chú ý, doanh nghiệp này không có khoản đầu tư chứng khoán, trái phiếu hay bất động sản. Toàn bộ tiền đầu tư tài chính ngắn hạn đều là gửi ngân hàng.

“Rủng rỉnh” tiền mặt cũng khiến “ông lớn” này cũng mạnh tay chi tiêu cho các khoản đầu tư và trả cổ tức. Năm 2023, ước tính doanh nghiệp này đã chi hơn nghìn tỷ để trả cổ tức với tỷ lệ 30% bằng tiền mặt cho cổ đông. Đồng thời chi hơn 600 tỷ để mua lại 100% cổ phần công ty Phốt Pho 6. Trước đó, DGC đã chi ra khoảng 135 tỷ đồng mua 51% cổ phần Ắc quy Tia Sáng (mã: TSB).

Mới đây, ban lãnh đạo cũng cho biết tập đoàn tự tin về việc Nhà máy Xút Chất dẻo Nghi Sơn tại Khu công nghiệp Nghi Sơn (tỉnh Thanh Hóa) - dự án có mức đầu tư lớn nhất từ trước đến nay của DGC - sẽ được khởi công trong tháng 6 tới. Dự kiến tổng mức đầu tư của dự án này khoảng 12.000 tỷ đồng; trong đó, mức đầu tư cho giai đoạn 1 là 10.000 tỷ đồng. Sản phẩm chính của dự án này gồm xút (NaOH), nhựa PVC, axit HCL, chất xử lý nước PAC…

Dự án được kỳ vọng sẽ giúp Hoá chất Đức Giang thâm nhập lĩnh vực kinh doanh xút đầy tiềm năng và đồng thời cũng là bước chuẩn bị cho tập đoàn hoàn thành chuỗi giá trị sản xuất với đại dự án Bauxite - Nhôm tại tỉnh Đắk Nông trong dài hạn.

Trả lời cổ đông tại ĐHĐCĐ thường niên 2024, ông Đào Hữu Huyền, Chủ tịch HĐQT Hóa chất Đức Giang cho biết doanh nghiệp cần ôm chặt lượng tiền mặt lớn để chuẩn bị cho dự án bauxite, vì đây là một dự án lớn, cần rất nhiều nguồn lực để đầu tư. Dự kiến Hoá chất Đức Giang sẽ không cần huy động nợ vay mà sẽ sử dụng lượng tiền mặt có sẵn để tài trợ cho dự án.

Theo đánh giá của một số tổ chức tài chính, dự án Nhà máy Xút Chất dẻo Nghi Sơn có thể sẽ hoàn thành trong quý III/2025 và đạt công suất tối đa ngay trong quý IV/2025. Qua đó, dự án này kỳ vọng sẽ đóng góp khoảng 2.400 tỷ đồng doanh thu và 480 tỷ đồng lợi nhuận gộp, tương đương khoảng 15% tổng doanh thu và 13% tổng lợi nhuận gộp của Hoá chất Đức Giang trong năm 2026.

Về tiềm năng triển khai dự án Bauxite - Nhôm tại tỉnh Đắk Nông, theo hãng chứng khoán KB Securities Việt Nam (KBSV), Hoá chất Đức Giang hiện đã nằm trong danh sách ứng viên tiềm năng và đang chờ chỉ đạo của Chính phủ về việc ban hành cơ chế đặc thù cho dự án.

Trước đó, hồi giữa năm 2022, UBND tỉnh Đắk Nông đã đồng ý cho Hoá chất Đức Giang nghiên cứu, khảo sát vị trí mỏ bauxite tại huyện Tuy Đức và huyện Đắk Song, đặt nhà máy chế biến alumin tại huyện Đắk Song.

Trong báo cáo phân tích công bố đầu tháng 3, chứng khoán SSI Research nhận định trong giai đoạn 2026-2028, mặc dù giá phốt pho vàng khó có thể quay lại mức đỉnh vào năm 2022 nhưng DGC có đạt lợi nhuận tương đương mức đỉnh năm 2022 (6.000 tỷ đồng), nhờ hiện tại công ty có nhiều lợi thế.

Đầu tiên là công suất hoạt động nhà máy phốt pho vàng tăng lên sau khi bổ sung công suất từ năm 2024. Bên cạnh đó, giá bán bình quân tăng trưởng ổn định do nhu cầu bán dẫn ngày càng tăng. Ngoài ra, việc chuyển đổi dần từ các sản phẩm thượng nguồn sang hạ nguồn (như axit photphoric LCD, chiếm khoảng 10% axit photphoric vào thời điểm hiện tại) với biên lợi nhuận cao hơn. Đồng thời tăng tỷ lệ sử dụng quặng tự khai thác giúp giảm chi phí nguyên liệu đầu vào và đóng góp từ nhà máy Chlo-Alkali Nghi Sơn.

DGC sẽ bắt đầu xây dựng nhà máy ChloAlkali Nghi Sơn vào tháng 6 (dự kiến đi vào hạt động vào năm 2026 và dự kiến có lợi nhuận dương từ năm 2027). Với việc tăng tỷ lệ sử dụng quặng tự khai thác và chuyển sang các sản phẩm hạ nguồn, DGC hiện vận hành chuỗi giá trị tích hợp theo chiều dọc cho các sản phẩm phốt phát, tạo sự khác biệt với các doanh nghiệp xuất khẩu phốt pho vàng khác và hoàn thiện chuỗi giá trị của doanh nghiệp.