Thống kê kết quả kinh doanh của khối ngân hàng trong 6 tháng đầu năm 2023 cho thấy, có tới 10/27 ngân hàng thương mại tỷ lệ tăng trưởng lợi nhuận trước thuế âm so với cùng kỳ năm 2022.

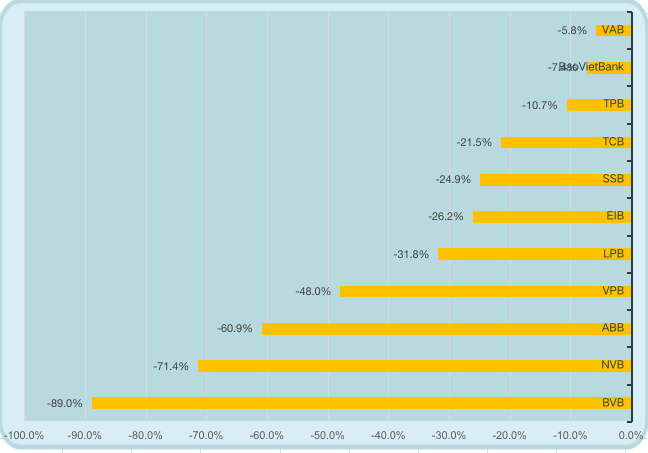

Đứng đầu hệ thống ngân hàng về mức giảm lợi nhuận mạnh nhất 6 tháng đầu năm là Ngân hàng CPTM Bản Việt (BVB), với tỷ lệ sụt giảm tới 89% so với cùng kỳ năm 2022. Cụ thể, BVB báo lãi trước thuế 6 tháng chỉ gần 39 tỷ đồng, trong khi cùng kỳ năm 2022, nhà băng này báo lãi trước thuế 353 tỷ đồng.

Theo BVB, 2023 là một năm còn nhiều khó khăn tác động đến nền kinh tế. Thực hiện chỉ đạo của Ngân hàng Nhà nước, BVB liên tục giảm lãi suất cho vay để hỗ trợ khách hàng gặp khó khăn. Trong khi đó, chi phí vốn đầu vào tăng cao bởi tác động của những biến động thị trường từ tháng 10/2022, dẫn đến chi phí phải trả lãi tiền gửi 6 tháng đầu năm tăng gần 60% so với cùng kỳ năm trước. Do đó, thu nhập lãi thuần 6 tháng giảm 24% so với cùng kỳ năm 2022.

Ngoài ra, theo định hướng chiến lược của ngân hàng trong những năm gần đây là tiếp tục mở rộng mạng lưới, gia tăng nhận diện thương hiệu, đầu tư nguồn lực lớn cho hoạt động bán lẻ, làm cho chi phí hoạt động so với cùng kỳ quý II/2023 tăng 34 % và 6 tháng tăng 15 %. Bên cạnh đó, chi phí dự phòng rủi ro tín dụng 6 tháng đầu năm tăng 59% so với cùng kỳ năm trước cũng làm lợi nhuận của ngân hàng giảm.

Những ngân hàng thương mại có tốc độ tăng trưởng lợi nhuận âm 6 tháng đầu năm 2023, đi lùi so với cùng kỳ năm trước. Nguồn: BCTC các ngân hàng; TCTC tổng hợp

Có tốc độ sụt giảm lợi nhuận mạnh thứ hai là Ngân hàng TMCP Quốc Dân (NCB - Mã chứng khoán: NVB). Trong 6 tháng, NCB chỉ thu về vỏn vẹn 5,8 tỷ đồng, bằng 28% lợi nhuận của 6 tháng đầu năm 2022, tức là giảm 71,4% so với cùng kỳ.

Do chi phí vốn tăng cao (chi phí trả lại tăng 72% so với cùng kỳ), trong khi nguồn thu nhập từ các hoạt động dịch vụ lại suy giảm tới 89%. Nếu không cắt giảm chi phí dự phòng rủi ro tín dụng so với cùng kỳ, lợi nhuận trước thuế của NCB có thể thấp hơn rất nhiều con số 5,8 tỷ đồng, thậm chí không có lợi nhuận hoặc lợi nhuận âm.

Ở vị trí thứ 3 là Ngân hàng TMCP An Bình (ABB), ghi nhận lợi nhuận trước thuế luỹ kế 6 tháng đầu năm đạt 638 tỷ đồng, sụt giảm 61% so với cùng kỳ năm ngoái.

Nguyên nhân của biến động giảm lợi nhuận 6 tháng so với cùng kỳ cũng giống như hầu hết các ngân hàng khác là tăng chi phí vốn khi phải chi trả lãi tiền gửi cao (+99,6%) từ cuối năm 2022. Ngoài ra, nhà băng này đã tăng trích lập dự phòng tín dụng theo Thông tư số 11/2021/TT-NHNN để chủ động xử lý rủi ro trong thời gian tới.

Xét về giá trị, lợi nhuận của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank - Mã chứng khoán: VPB) sụt giảm mạnh nhất hệ thống ngân hàng, giảm 7.294 tỷ đồng so với cùng kỳ, tương đương mức giảm 48% và chỉ đạt 21,5% kế hoạch lợi nhuận năm 2023 đã đề ra đầu năm.

Con số lợi nhuận suy giảm này của VPBank còn lớn hơn giá trị lợi nhuận của hơn chục ngân hàng thương mại khác thuốc top dưới cộng lại như Bản Việt, NCB, NamAbank, VietBank, SaigonBank, Bắc Á Bank, OCB, PGB...

Mặc dù chi phí vốn của VPB tăng cao, trong đó chi phí trả lãi tiền gửi khách hàng tăng "khủng" 117,5% so với cùng kỳ, nhưng khoản thu nhập từ hoạt động lõi là cho vay cũng tăng mạnh (+50%) cùng các khoản lãi từ đầu tư chứng khoán, bão lãnh, nghiệp vụ mua nợ... nên thu nhập lãi thuần của ngân hàng này gần như đi ngang, không có biến động nhiều so với cùng kỳ.

Chênh lệch lợi nhuận của VPB 6 tháng đầu năm đến từ việc tăng chi phí trả lương và phụ cấp cho nhân viên, chi phí bảo hiểm tiền gửi khách hàng, lỗ từ kinh doanh ngoại hối, tăng chi phí dự phòng rủi ro tín dụng...

Đứng trong top 5 nhà băng sụt giảm lợi nhuận nhất còn có Ngân hàng TMCP Bưu điện Liên Việt (LPB), với tỷ lệ suy giảm lợi nhuận là 32%, báo lãi trước thuế 2.446 tỷ đồng, hoàn thành 40,8% kế hoạch năm 2023.

Những ngân hàng khác có tỷ lệ tăng trưởng lợi nhuận âm, giảm tới 2 con số còn có Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank - EIB) giảm 26,2% so với cùng kỳ; Ngân hàng TMCP Đông Á (SeAbank - SSB) giảm 25%; Ngân hàng TMCP Kỹ thương (Techcombank - TCB) giảm 21,5%; Ngân hàng TMCP Tiên Phong (TPBank - TPB) giảm lợi nhuận 10,7% so với cùng kỳ năm ngoái...

Nguyên nhân chủ yếu vẫn là chi phí vốn cao dẫn đến hao hụt thu nhập lãi thuần, dẫn tới biến động mạnh trong kết quả kinh doanh của các ngân hàng.

Chuyên gia của CTCP Chứng khoán SSI nhận định, tăng trưởng lợi nhuận của các ngân hàng trong năm 2023 có thể đạt 13,7%, bằng một nửa tốc độ tăng trưởng trong giai đoạn 2017-2021 (28%) và cao hơn mức tăng trưởng giai đoạn 2014-2015 (11,3%).

Trong kịch bản thận trọng, SSI thậm chí còn dự báo tăng trưởng lợi nhuận của các ngân hàng có thể chỉ ở mức 10% trong năm nay.