Lợi nhuận quý III củng cố vùng cân bằng mới cho thị trường chứng khoán

Lợi nhuận quý III củng cố vùng cân bằng mới cho thị trường chứng khoán

Theo nhận định của các chuyên gia thuộc Trung tâm Phân tích Công ty Chứng khoán Rồng Việt (VDSC Research), doanh thu toàn thị trường tăng 9%, lợi nhuận sau thuế tăng 23%, đưa biên lợi nhuận ròng VN-Index lên 11,98% – mức cao nhất kể từ 2022. Sự lan tỏa lợi nhuận giữa các nhóm ngành đang củng cố nền định giá cân bằng hơn cho thị trường trong giai đoạn mới.

Lợi nhuận quý III củng cố nền định giá thị trường chứng khoán

Lợi nhuận bật tăng, bức tranh doanh nghiệp sáng rõ nhất ba năm

Theo VDSC Research, doanh thu toàn thị trường tăng 9% so với cùng kỳ, trong khi lợi nhuận sau thuế tăng 23%, phản ánh sức bật rõ rệt của khối doanh nghiệp niêm yết sau giai đoạn điều chỉnh mạnh. Biên lợi nhuận ròng của VN-Index đạt 11,98%, tăng 132 điểm cơ bản so với cùng kỳ, đánh dấu mức cao nhất trong ba năm gần đây.

Đà phục hồi này được đánh giá là chuyển biến thực chất, khi tăng trưởng không còn chỉ dựa vào vài nhóm trụ cột mà lan tỏa rộng ra toàn thị trường. So với các quý trước, cả khối tài chính và phi tài chính đều tăng tốc, phản ánh nền tảng vĩ mô ổn định, tiêu dùng nội địa hồi phục và chu kỳ đầu tư công đang phát huy hiệu quả.

Doanh nghiệp niêm yết trên HOSE ghi nhận doanh thu tăng mạnh, kéo theo lợi nhuận hợp nhất cải thiện đáng kể. Biên lợi nhuận sau thuế của nhiều ngành trụ cột như ngân hàng, năng lượng, hàng tiêu dùng và vật liệu cơ bản đều mở rộng, góp phần nâng tỷ suất sinh lời bình quân của thị trường.

Từ góc nhìn lịch sử, mức biên lợi nhuận 11,98% cho thấy năng lực quản trị và kỷ luật tài chính của doanh nghiệp đang phát huy. Biên lợi nhuận gộp của VN-Index cũng cải thiện đều đặn qua các quý, tiến sát ngưỡng 12%, trong khi doanh thu và lợi nhuận tăng đồng pha lần đầu sau 4 quý liên tiếp. Điều này cho thấy chất lượng lợi nhuận – tức tỷ trọng lợi nhuận đến từ hoạt động cốt lõi – đã quay trở lại mức cân bằng, khác biệt rõ với giai đoạn mà phần lớn lợi nhuận đến từ thu nhập tài chính hoặc đánh giá lại tài sản.

Một đặc điểm nổi bật khác của quý III là sự lan tỏa giữa các nhóm ngành. Tăng trưởng lợi nhuận không tập trung vào vài doanh nghiệp lớn như giai đoạn 2023, mà phân bổ rộng hơn giữa ngân hàng, năng lượng, tiêu dùng và vật liệu. Chính sự đa dạng hóa này giúp thị trường duy trì đà ổn định, bất chấp biến động bên ngoài từ tỷ giá và lãi suất.

Theo các chuyên gia phân tích, doanh nghiệp có nền tảng cơ bản tốt đang dần lấy lại vị thế, khi tỷ suất lợi nhuận hoạt động (EBIT) toàn thị trường được mở rộng trở lại, phản ánh khả năng quản trị chi phí hiệu quả và sự linh hoạt trong chính sách giá bán. Cùng với dòng tiền nội duy trì mạnh, quý III được xem là giai đoạn củng cố kỳ vọng về tăng trưởng bền hơn trong quý IV và năm 2026.

Ngân hàng, năng lượng và hàng tiêu dùng giữ vai trò dẫn dắt

Trong cơ cấu tăng trưởng lợi nhuận quý III/2025, nhóm ngân hàng tiếp tục khẳng định vai trò trụ cột. Theo VDSC, ngành này đóng góp 11,2 điểm phần trăm trong tổng mức tăng trưởng lợi nhuận toàn thị trường, cao nhất trong các nhóm ngành. EBIT duy trì quanh vùng 26%, trong khi lợi nhuận sau thuế của khối ngân hàng tăng hơn 20% so với cùng kỳ. Động lực tăng trưởng chủ yếu đến từ tín dụng ổn định, nguồn thu dịch vụ cải thiện và chi phí huy động vốn hạ nhiệt so với đầu năm.

Một số ngân hàng đầu ngành ghi nhận thu nhập ngoài lãi tăng, trong khi nợ xấu được kiểm soát và chi phí dự phòng duy trì ở mức hợp lý, giúp lợi nhuận thuần cải thiện rõ rệt. Nhờ vậy, nhóm ngân hàng không chỉ giữ vai trò dẫn dắt VN-Index về quy mô lợi nhuận mà còn là bộ đệm ổn định cho mặt bằng định giá toàn thị trường.

Kết quả kinh doanh quý III cho thấy tăng trưởng lợi nhuận không còn tập trung vào một vài nhóm trụ cột mà đã lan tỏa rộng ra toàn thị trường – dấu hiệu quan trọng củng cố mặt bằng định giá cân bằng và bền vững hơn.

Nhóm năng lượng và tiện ích xếp thứ hai về mức đóng góp lợi nhuận, đạt 5,5 điểm phần trăm, nhờ sự ổn định của giá điện, dầu khí và sản lượng tiêu thụ trong mùa cao điểm. Biên lợi nhuận hoạt động của nhóm này đạt trung bình 17%, cao hơn đáng kể so với cùng kỳ năm trước. Các doanh nghiệp điện – khí và năng lượng tái tạo ghi nhận sản lượng phát điện cao, trong khi các công ty dầu khí và logistics năng lượng hưởng lợi từ giá cước ổn định và chi phí vận hành giảm.

Nhóm hàng tiêu dùng, đặc biệt là mảng thực phẩm và đồ uống (F&B), ghi nhận cải thiện lợi nhuận rõ rệt, nhờ sức mua nội địa phục hồi và giá nguyên liệu đầu vào hạ nhiệt. Các doanh nghiệp đầu ngành trong lĩnh vực thực phẩm – đồ uống – sữa đều ghi nhận biên lợi nhuận gộp cải thiện so với cùng kỳ, cao hơn trung bình 5 năm.

Bên cạnh đó, nhóm vật liệu cơ bản (thép, xi măng, phân bón) ghi nhận tăng trưởng doanh thu 5–7%, được hỗ trợ bởi đầu tư công và xuất khẩu. Mảng công nghệ tiếp tục duy trì tăng trưởng ổn định, dù quy mô còn nhỏ.

Tổng thể, VDSC Research đánh giá bức tranh lợi nhuận quý III thể hiện sự lan tỏa đều giữa các nhóm ngành, thay vì chỉ tập trung vào vài mã trụ cột như giai đoạn 2023. Các chỉ số về EBIT (lợi nhuận trước lãi vay và thuế), biên lợi nhuận sau thuế và tốc độ tăng trưởng lợi nhuận ròng đều cho thấy chất lượng lợi nhuận đang được cải thiện, phản ánh năng lực điều hành và kiểm soát chi phí của doanh nghiệp niêm yết trong môi trường lãi suất cao.

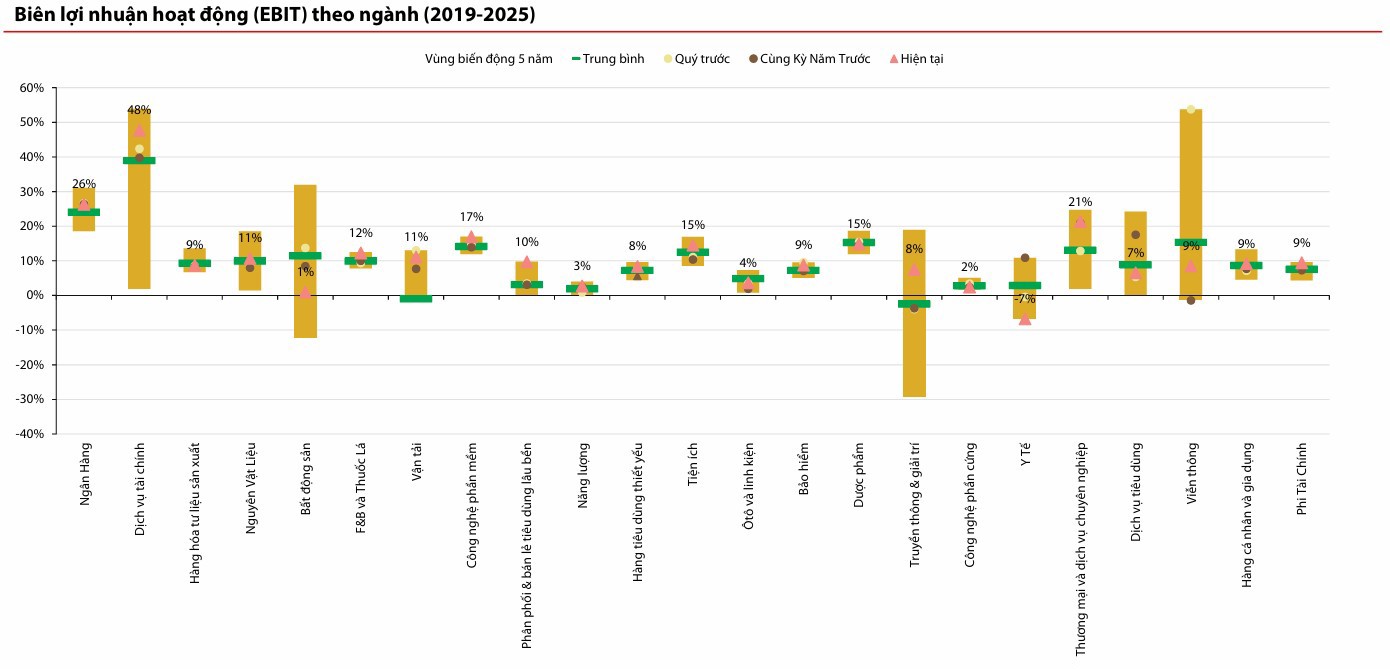

Biên lợi nhuận hồi phục nhưng phân hóa vẫn lớn

Dù kết quả quý III ghi nhận đà hồi phục mạnh, các chuyên gia cho rằng sự phân hóa giữa các ngành vẫn rõ nét. Trong khi một số lĩnh vực đã lấy lại biên lợi nhuận tương đương giai đoạn trước dịch, các ngành khác vẫn chịu sức ép từ chi phí vốn, tỷ giá và cầu đầu ra chưa phục hồi hoàn toàn.

Nguồn: Bloomberg, CTCK Rồng Việt.

EBIT của toàn thị trường đã mở rộng, song độ lệch giữa các nhóm ngành vẫn lớn – dao động từ dưới 5% ở bất động sản, hóa chất, đến hơn 20% ở tài chính, năng lượng và tiêu dùng thiết yếu. Doanh nghiệp xuất khẩu vẫn chịu áp lực từ chi phí logistics, tỷ giá USD/VND tăng và nhu cầu chậm lại tại Mỹ, châu Âu. Trong khi đó, các ngành hướng nội như ngân hàng, tiện ích, năng lượng và tiêu dùng thiết yếu lại duy trì biên lợi nhuận cao nhờ ít chịu ảnh hưởng từ tỷ giá và đầu vào.

Bên cạnh yếu tố lợi nhuận, rủi ro chi phí vốn tiếp tục là biến số đáng lưu ý. Theo VDSC Research, dư nợ margin đã ở mức cao nhất từ trước đến nay, phản ánh mức độ sử dụng đòn bẩy lớn của nhà đầu tư cá nhân. Trên thị trường nợ, lợi suất trái phiếu Chính phủ kỳ hạn 10 năm tăng khoảng 30 điểm cơ bản so với đầu năm, kéo lãi suất phi rủi ro lên cao hơn trung bình 2024, làm gia tăng chi phí vốn thực tế của doanh nghiệp.

Từ góc nhìn định giá, P/E trailing của VN-Index tại ngày 3/11/2025 đạt 14,2 lần, trong khi EPS 4 quý gần nhất đạt 113 đồng/cổ phiếu. Sự mở rộng của biên lợi nhuận cùng điều chỉnh nhẹ của định giá cho thấy thị trường đang tái cân bằng, phản ánh đúng hơn mối quan hệ giữa tăng trưởng thực và chi phí vốn.

Mùa báo cáo quý III vì vậy được xem là giai đoạn củng cố niềm tin, khi nền lợi nhuận của doanh nghiệp niêm yết đã ổn định hơn và mặt bằng định giá trở về vùng hợp lý cho giai đoạn kế tiếp.