Đã hoàn thành trên 70% kế hoạch doanh thu và lợi nhuận

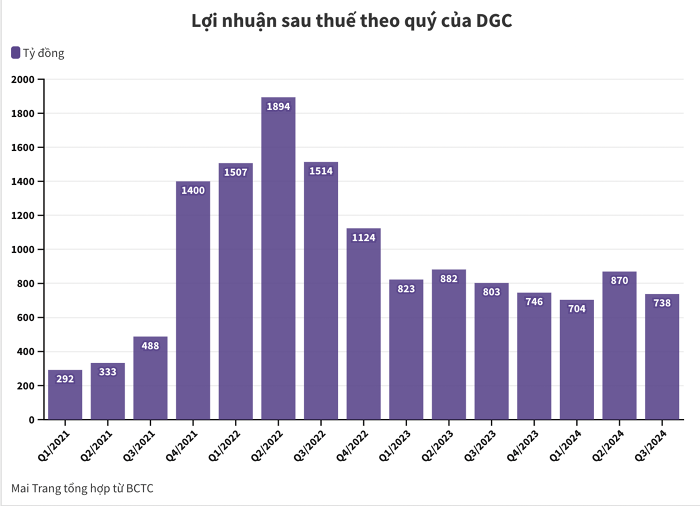

Trong BCTC hợp nhất quý III công bố mới đây, Hoá chất Đức Giang ghi nhận doanh thu tăng trưởng gần 4%, lên 2.560 tỷ đồng. Thế nhưng lợi nhuận đi lùi 8%, xuống còn 738 tỷ đồng.

Cùng với việc doanh thu tài chính giảm 26% do lãi tiền gửi giảm, chi phí tài chính và chi phí bán hàng tăng đã khiến lợi nhuận bị ảnh hưởng.

Kết quả, DGC lãi sau thuế 738 tỷ đồng trong quý III, giảm hơn 7% so với cùng kỳ năm ngoái.

Lũy kế 9 tháng đầu năm, Hóa chất Đức Giang có doanh thu tăng nhẹ lên mức 7.447 tỷ đồng. Trong đó, phần doanh thu từ thị trường nước ngoài chiếm 3.820 tỷ và phần còn lại đến từ thị trường trong nước với 3.627 tỷ đồng. Lợi nhuận sau thuế giảm 7% so với cùng kỳ, còn 2.322 tỷ đồng.

Theo kế hoạch năm 2024, ban lãnh đạo tập đoàn đặt mục tiêu doanh thu 10.202 tỷ và lợi nhuận sau thuế 3.100 tỷ đồng. Với kết quả trên, đơn vị đã hoàn thành 73% chỉ tiêu doanh thu và gần 74% chỉ tiêu lợi nhuận sau 3 quý.

Trong báo cáo phân tích hồi cuối tháng 9, Chứng khoán SSI Research nhận định nhu cầu từ khách hàng phân bón và khách hàng bán dẫn duy trì mức yếu từ giữa năm 2022 đã ảnh hưởng tiêu cực đến DGC về cả sản lượng tiêu thụ và giá bán bình quân. Trong khi nhu cầu từ khách hàng bán dẫn có thể cần thêm thời gian để phục hồi. SSI Research nhận thấy nhu cầu phân bón của khách hàng đã quay trở lại, trong bối cảnh hạn chế xuất khẩu của Trung Quốc giúp các doanh nghiệp Việt Nam bán hàng tốt hơn. Những điều này đã giúp cho giá phốt pho vàng chạm đáy trong quý II (giá bán bình quân đạt 98 triệu/tấn, +4% so với quý trước).

Đơn vị phân tích giả định giá phốt pho vàng sẽ dần phục hồi lên 108 triệu đồng/tấn (+3% so với cùng kỳ) trong năm 2024 và 113 triệu/tấn (+5%) trong năm 2025, được thúc đẩy nhờ nhu cầu phân bón phục hồi trong điều kiện thời tiết tốt hơn và nhu cầu từ các nhà sản xuất chip phục hồi với xu hướng phát triển của công nghệ. Sản lượng tiêu thụ phốt pho vàng dự kiến phục hồi, cùng với nhu cầu của phân bón và khách hàng bán dẫn. SSI Research dự kiến công suất hoạt động của nhà máy phốt pho vàng sẽ lần lượt đạt 61% và 76% trong năm 2024-2025.

Từ phân tích trên, chuyên gia ước tính lợi nhuận ròng năm 2024-2025 của Đức Giang lần lượt đạt 3.500 tỷ đồng (+7%) và 4.800 tỷ đồng (+37%). Lợi nhuận phục hồi được thúc đẩy bởi giá bán bình quân và sản lượng tiêu thụ từ khách hàng phân bón và khách hàng bán dẫn phục hồi; tiết kiệm chi phí nhờ tăng tỷ lệ sử dụng quặng tự khai thác từ Khai Trường 25 và việc chuyển đổi dần sang các sản phẩm giá trị cao (như axit photphoric LCD, chiếm khoảng 10% axit photphoric vào thời điểm hiện tại).

Dồn tiềm lực mạnh nhất cho dự án “át chủ bài”

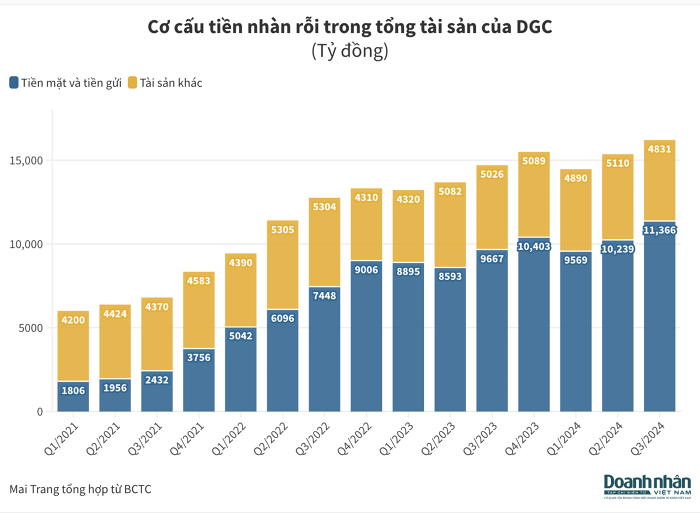

Tại thời điểm 30/9, tổng tài sản của Hóa chất Đức Giang đạt 16.196 tỷ đồng, tăng 500 tỷ so với đầu năm. Trong đó, Tổng số tiền mặt, tương đương tiền và tiền gửi lên đến 11.366 tỷ đồng, chiếm 70% tài sản. Con số này đã tăng thêm 1.379 tỷ so với cuối quý II và tăng thêm 1.776 tỷ nếu so với thời điểm đầu năm.

Trong 9 tháng, doanh nghiệp có 481 tỷ đồng doanh thu tài chính, trong đó hơn 400 tỷ đồng từ lãi tiền gửi có kỳ hạn. Tính trung bình mỗi ngày, Đức Giang có khoảng 1,5 tỷ đồng tiền lãi từ khoản tiền gửi chục nghìn tỷ này.

Trong nhiều đại hội và các cuộc gặp gỡ cổ đông, lãnh đạo Hoá chất Đức Giang cho biết lượng tiền mặt sẽ được tập trung để đầu tư cho Dự án Số 1 - Tổ hợp hóa chất Đức Giang Nghi Sơn.

Dự án này được đặt tại Khu kinh tế Nghi Sơn, tỉnh Thanh Hóa trên khu đất khoảng 30 ha, với quy mô 136.000 tấn hóa chất/năm, tổng vốn đầu tư giai đoạn 1 là 2.400 tỷ đồng theo giấy phép chấp thuận chủ trương ban đầu, được phân làm 3 giai đoạn với tổng mức đầu tư 12.000 tỷ đồng.

Về dự án trên, ông Đào Hữu Huyền, Chủ tịch HĐQT Hóa chất Đức Giang từng đánh giá đây là “át chủ bài” của tập đoàn trong dài hạn khi hoạt động kinh doanh của nhà máy tại Lào Cai đã đến giai đoạn không thể phát triển thêm.

Dự án sản xuất hóa chất cơ bản để phục vụ cho các ngành công nghiệp của Việt Nam, đặc biệt là các hợp chất có dẫn xuất đi từ khí Clo lần đầu tiên được sản xuất tại Việt Nam, mang hàm lượng công nghệ cao như CloraminB, Axit photphit phục vụ cho sát khuẩn và thay thế cho hàng nhập khẩu.

Trên báo cáo tài chính, chi phí sản xuất kinh doanh dở dang của Hóa chất Đức Giang chỉ hơn 1 tỷ đồng, có thể thấy việc đầu tư các dự án vẫn chưa được thực hiện nhiều trong quý III.

Theo cập nhật mới nhất từ Chứng khoán BIDV, dự án Tổ hợp hoá chất Nghi Sơn - Đức Giang, khu vực triển khai dự án Tổ hợp hoá chất Nghi Sơn - Đức Giang đã hoàn thành công tác giải phóng mặt bằng và được cho thuê đất đợt 1 với diện tích 17,8ha, đã giải ngân 461,5 tỷ đồng. Hiện Hoá chất Đức Giang đang trong những bước cuối cùng để hoàn thiện hồ sơ thủ tục theo quy định tiến tới chính thức khởi công dự án.

Chứng khoán BIDV nhận định, với sự quyết tâm của ban lãnh đạo Hoá chất Đức Giang cùng sự hỗ trợ của các cơ quan chức năng tỉnh Thanh Hoá, dự án Tổ hợp hoá chất Nghi Sơn - Đức Giang sẽ được khởi công trong quý IV, hoàn tất theo tiến độ được đề ra và đi vào vận hành trong quý I/2026.

Giai đoạn 1 của dự án này được kỳ vọng sẽ tạo ra bước tiến lớn cho Hoá chất Đức Giang trong việc sản xuất các sản phẩm chế biến sâu, đa dạng hoá sản phẩm và đóng góp vào tăng trưởng giai đoạn 2026 - 2028. Theo Chứng khoán BIDV, khi vận hành tối đa công suất Giai đoạn 1, dự án ước tính sẽ đem về cho Hoá chất Đức Giang khoản doanh thu 2.000 tỷ đồng và khoảng 737 tỷ đồng lợi nhuận/năm.