|

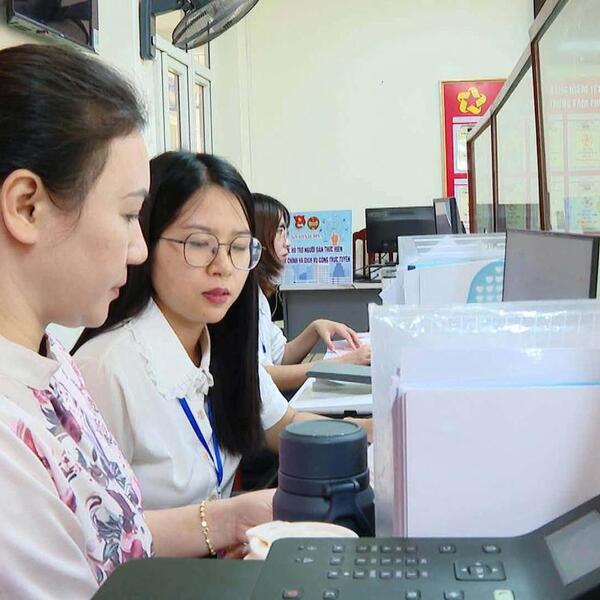

| Cán bộ, nhân viên ngân hàng xuống từng bản làng tiếp cận, hỗ trợ người dân. |

Đưa dịch vụ tài chính đến gần hơn với người dân

Theo Quyết định số 928/QĐ-TTg ngày 25/5/2026, mục tiêu tổng quát của Chiến lược tài chính toàn diện quốc gia giai đoạn 2026-2030 là hình thành hệ sinh thái tài chính toàn diện hiện đại, an toàn và bao trùm, bảo đảm mọi người dân và doanh nghiệp đều có cơ hội tiếp cận bình đẳng các sản phẩm, dịch vụ tài chính.

Đáng chú ý, nhóm đối tượng ưu tiên được xác định khá rõ, gồm người dân vùng nông thôn, vùng sâu, vùng xa, vùng biên giới, hải đảo; hộ nghèo, hộ cận nghèo, hộ thu nhập thấp; học sinh, sinh viên; doanh nghiệp nhỏ và vừa, hợp tác xã, hộ kinh doanh và các nhóm yếu thế khác.

Chiến lược đặt mục tiêu đến năm 2030 có 95% dân số từ 15 tuổi trở lên sở hữu tài khoản giao dịch tại ngân hàng hoặc các tổ chức được phép khác; ít nhất 300.000 doanh nghiệp nhỏ và vừa có dư nợ tại các tổ chức tín dụng. Đồng thời, đẩy mạnh phát triển các sản phẩm tín dụng vi mô, tài chính số, tài chính xanh, tín dụng xanh nhằm tăng khả năng tiếp cận vốn cho người dân và doanh nghiệp nhỏ.

Theo các chuyên gia, đây không đơn thuần là mục tiêu phát triển dịch vụ ngân hàng mà còn là giải pháp quan trọng để thu hẹp khoảng cách phát triển giữa các vùng miền. Khi người dân có tài khoản thanh toán, có lịch sử tín dụng và được tiếp cận các sản phẩm tài chính chính thức, cơ hội đầu tư sản xuất, kinh doanh cũng được mở rộng hơn.

Phát biểu tại Hội thảo “Thanh toán thông minh trong kỷ nguyên số” diễn ra đầu tháng 6/2026 tại TP. Hồ Chí Minh, Phó Thủ tướng Chính phủ Nguyễn Văn Thắng nhấn mạnh yêu cầu mở rộng khả năng tiếp cận dịch vụ tài chính số đối với người dân khu vực nông thôn, vùng sâu, vùng xa và các nhóm dân cư còn hạn chế điều kiện tiếp cận dịch vụ tài chính chính thức.

Theo Phó Thủ tướng, phát triển thanh toán số cần gắn với mục tiêu tài chính toàn diện, bảo đảm mọi người dân đều có cơ hội tiếp cận các dịch vụ tài chính hiện đại, an toàn và thuận tiện. Thanh toán không dùng tiền mặt cũng cần tiếp tục được mở rộng từ lĩnh vực ngân hàng sang toàn bộ nền kinh tế để tạo nền tảng cho tài chính số và kinh tế số phát triển.

Khi tài chính toàn diện trở thành công cụ giảm nghèo

Chiến lược tài chính toàn diện quốc gia giai đoạn 2026-2030 cũng đặt mục tiêu phát triển đa dạng các kênh phân phối hiện đại dựa trên nền tảng công nghệ số, đồng thời mở rộng độ bao phủ của các điểm cung ứng dịch vụ tài chính tại khu vực nông thôn, vùng sâu, vùng xa và vùng đồng bào dân tộc thiểu số.

Theo các chuyên gia, một trong những nguyên nhân dẫn đến tái nghèo là các hộ gia đình thiếu công cụ dự phòng khi gặp thiên tai, dịch bệnh hoặc biến cố bất ngờ. Việc tiếp cận các sản phẩm tiết kiệm và bảo hiểm, đồng thời chú trọng giáo dục tài chính quốc gia và chương trình công dân số nhằm nâng cao kiến thức, kỹ năng tài chính cho người dân sẽ giúp giảm thiểu những rủi ro này.

Hơn nữa, trên thực tế, thiếu vốn vẫn là một trong những nguyên nhân khiến nhiều hộ gia đình khó mở rộng sản xuất hoặc tạo sinh kế mới. Nhiều hộ dân có kinh nghiệm, có ý tưởng làm ăn nhưng không đủ điều kiện tiếp cận tín dụng thương mại. Khi được tiếp cận các sản phẩm tài chính phù hợp, từ tín dụng vi mô, tiết kiệm đến bảo hiểm, họ có thêm cơ hội đầu tư sản xuất,

Những năm gần đây, chuyển đổi số đang trở thành động lực quan trọng thúc đẩy tài chính toàn diện. Theo Ngân hàng Nhà nước, đến cuối năm 2025, tỷ lệ người dân từ 15 tuổi trở lên có tài khoản ngân hàng đã đạt gần 89%. Giá trị thanh toán không dùng tiền mặt đạt khoảng 28 lần GDP. Chỉ trong 4 tháng đầu năm 2026, số lượng giao dịch thanh toán không dùng tiền mặt tăng hơn 36% so với cùng kỳ năm trước.

Chia sẻ thêm, GS.TS. Nguyễn Đức Trung, Hiệu trưởng Trường Đại học Ngân hàng TP. Hồ Chí Minh cho rằng, thách thức hiện nay không còn là số hóa giao dịch, mà là chuyển từ “số hóa giao dịch” sang “giá trị hóa dữ liệu”. Việc khai thác hiệu quả dữ liệu từ các giao dịch số có thể giúp mở rộng khả năng tiếp cận tài chính đối với những nhóm khách hàng chưa có lịch sử tín dụng hoặc chưa được phục vụ đầy đủ bởi hệ thống tài chính truyền thống.

Điều này đặc biệt có ý nghĩa với các hộ kinh doanh nhỏ, người lao động tự do hay người dân ở khu vực nông thôn, khi dữ liệu giao dịch có thể trở thành cơ sở để tiếp cận các sản phẩm tín dụng, bảo hiểm và các dịch vụ tài chính khác.

Có thể thấy, tài chính toàn diện không chỉ là câu chuyện của ngành Ngân hàng hay chuyển đổi số. Đằng sau mỗi tài khoản thanh toán, mỗi khoản vay chính thức hay mỗi giao dịch điện tử là cơ hội để người dân tiếp cận nguồn vốn, quản lý tài chính hiệu quả hơn và từng bước tham gia sâu hơn vào các hoạt động kinh tế. Khi người dân vùng sâu, vùng xa có thể tiếp cận dịch vụ tài chính thuận tiện, khi đồng bào dân tộc thiểu số không còn đứng ngoài hệ thống tài chính chính thức, tài chính toàn diện sẽ trở thành công cụ quan trọng giúp mở rộng cơ hội sinh kế, thu hẹp khoảng cách phát triển và tạo nền tảng cho giảm nghèo bền vững.