Lợi nhuận tăng đồng loạt tăng 2 chữ số

Tại thị trường thế giới, do lo ngại về nguồn cung đường vẫn dồi dào với triển vọng sản lượng vụ mía ở Brazil tươi sáng hơn khi hiện tượng El Nino gây mưa nhiều tại đây, giá đường thế giới trong tháng 12/2023 đã giảm 24%, còn 20,58 US cents/pound (0,454 kg) - mức thấp nhất trong cả năm 2023.

Tuy nhiên, đến tháng 1/2024, Ấn Độ cho biết sản lượng đường niên vụ 2023/2024 (10/2023 - 01/2024) chỉ đạt 14,95 triệu tấn, giảm 5,3% so với niên vụ trước, đã khiến thị trường tiếp tục lo ngại về rủi ro thiếu hụt nguồn cung.

Ngoài ra, đến giữa tháng, Chính phủ Ấn Độ quyết định áp thuế xuất khẩu 50% đối với sản phẩm mật rỉ đường, cho thấy dấu hiệu lệnh hạn chế xuất khẩu đường của Ấn Độ vẫn chưa có khả năng dỡ bỏ trong tương lai gần.Thêm vào đó, việc giá dầu thô tăng trở lại từ đầu năm nay cũng làm tăng sức hấp dẫn của việc sản xuất nhiên liệu sinh học Ethanol, tạo ra áp lực gián tiếp đối với nguồn cung đường thế giới.Theo đó, giá đường thế giới đã bật tăng 16% trong tháng 1, đạt 23,91 US cents/pound.

Đến tháng 3, giá đường thế giới đã chững lại, giảm khoảng 3% so với tháng 2 và giảm 1% so với cùng kỳ năm 2023. Giá đường trong nước gần đây dao động quanh mức 21.000 đồng/kg, tương đương mức giá tháng 2 và tăng 18% so với cùng kỳ năm ngoái.

Cùng với giá đường có chiều hướng tích cực, doanh thu và lợi nhuận 2 “ông lớn” có doanh thu từ mía đường lớn nhất trên sàn chứng khoán là CTCP Thành Thành Công - Biên Hòa (TTC AgriS, mã: SBT) và CTCP Đường Quảng Ngãi (mã: QNS) cũng tăng trưởng đáng kể so với cùng kỳ.

Theo tự bạch, công ty đang chiếm 46% thị phần đường tại Việt Nam. Chuỗi sản phẩm của TTC Sugar từ đường tinh luyện, mật mía và các sản phẩm khác từ đường.

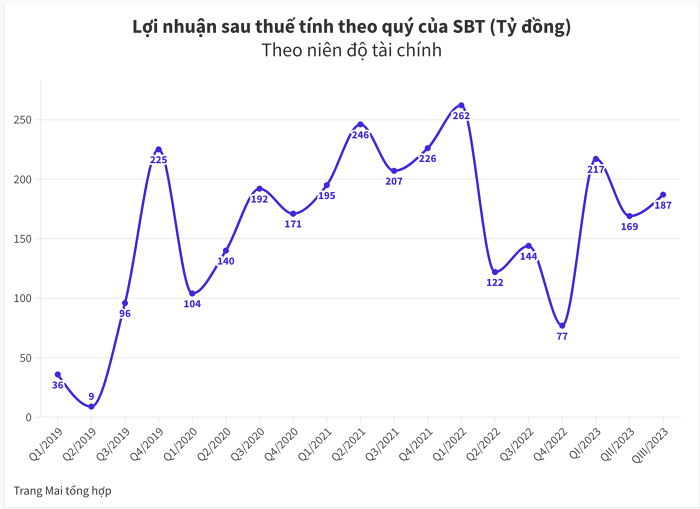

Tại báo cáo tài chính hợp nhất quý III niên độ 2023-2024 (từ 1/1/2024 đến 31/3/2024), TTC AgriS ghi nhận doanh thu thuần đạt 6.159 tỷ đồng, tăng 8% so với cùng kỳ niên độ trước. Lợi nhuận gộp đạt 785 tỷ đồng, tương ứng biên lợi nhuận 12,3%, cải thiện so với mức 11,5% của cùng kỳ.

Kết quả, SBT lãi sau thuế 188 tỷ đồng, tăng 23% so với cùng kỳ niên độ trước.

Thực tế, lợi nhuận gộp của công ty từ bán hàng và cung cấp dịch vụ khá cao, do có sự chuyển dịch tích cực trong tỷ trọng cơ cấu sản phẩm - dần chuyển sang các sản phẩm có giá trị tăng cao. Tuy nhiên phần chi phí tài chính với chủ yếu là lãi vay là nguyên nhân chính khiến lợi nhuận giảm sút đáng kể.

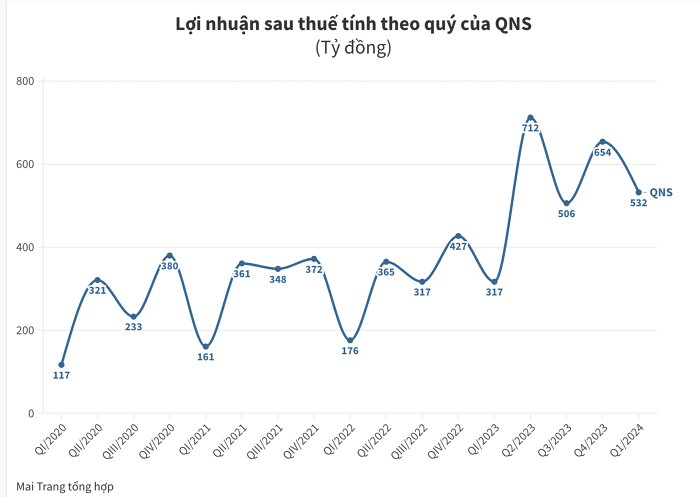

Còn tại Đường Quảng Ngãi, doanh thu thuần trong quý I ghi nhận trên 2.522 tỷ đồng, tăng 18% so với cùng kỳ. Trừ giá vốn và chi phí, Công ty lãi ròng gần 532 tỷ đồng, tăng mạnh 68%. Biên lãi gộp cải thiện lên 32%, so với mức 28%.

Theo Công ty Chứng khoán Tiên Phong, Đường Quảng Ngãi là nhà sản xuất đường lớn thứ hai tại Việt Nam, chiếm gần 30% thị phần mía đường.

Xét từng mảng kinh doanh chính, sản phẩm đường là mảng tăng trưởng mạnh nhất, đóng góp 48% doanh thu và 40% lợi nhuận QNS, tương ứng 1.124 tỷ đồng (tăng 51% so với cùng kỳ) và 325 tỷ đồng (tăng 95%).

Công ty cho biết hoạt động kinh doanh đường đạt hiệu quả cao trong quý I chủ yếu do sản lượng lượng đường tiêu thụ tăng 38% so với cùng kỳ, giá thành sản xuất giảm, cùng các biện pháp phòng vệ thương mại của Nhà nước và việc kiểm soát tốt đường nhập lậu.

Đối với các hoạt động kinh doanh khác, trong bối cảnh nền kinh tế vẫn còn khó khăn, sức mua chưa hồi phục hoàn toàn, doanh thu sản phẩm sữa đậu nành giảm 3% so với cùng kỳ xuống 789 tỷ đồng và lãi gộp 308 tỷ đồng, giảm 6%. Doanh thu từ công ty con Thành Phát trên 628 tỷ đồng nhưng mang lại vỏn vẹn 10 tỷ đồng lãi gộp.

2 bức tranh đối nghịch từ hoạt động tài chính

Trong quý III theo niên độ 2023 - 2024, TTC AgriS phải chi gần 500 tỷ đồng cho chi phí tài chính, với 83% trong số đó là chi phí lãi vay. Tương đương mỗi ngày SBT phải trả gần 4,6 tỷ đồng tiền lãi. Trong khi đó, doanh thu tài chính lại giảm nhẹ 1,3%, xuống 300 tỷ đồng.

Gánh nặng này đến từ số nợ vay hơn 15.100 tỷ đồng, chủ yếu là vay và nợ thuê tài chính tại nhiều ngân hàng. Để bù đắp chi phí đi vay, SBT cũng khá mạnh tay trong đầu tư tài chính. Công ty có hơn 3.800 tỷ đồng tiền gửi tại các ngân hàng, hơn 800 tỷ đồng chứng khoán kinh doanh, hơn 3.000 tỷ đồng các khoản tương đương tiền. Tổng cộng các khoản này là gần 7.700 tỷ đồng, chiếm 32% tổng tài sản và tăng hơn 2.000 tỷ đồng sau 9 tháng (kể từ đầu niên vụ theo năm tài chính).

Ngược lại, dù QNS giảm 5,6% doanh thu tài chính, nhưng chi phí lãi vay giảm mạnh gần 30% so với cùng kỳ năm trước, khiến đơn vị này vẫn có lãi 40 tỷ từ hoạt động này, hỗ trợ tích cực vào lợi nhuận.

Cùng đó, QNS cũng đang sở hữu tổng tài sản trên 13.577 tỷ đồng, tăng hơn 1.500 tỷ đồng (tương ứng tăng 13%) so với đầu năm. Nguyên nhân do hàng tồn kho gần gấp đôi đầu năm, đạt 1.861 tỷ đồng, thành phẩm chiếm 78% tỷ trọng.

Tiền mặt và tiền gửi ngân hàng ghi nhận hơn 7.300 tỷ đồng, tăng 12% và chiếm 54% tổng tài sản. Trong đó, QNS trữ 4 miếng vàng SJC; 1 chiếc nhẫn vàng và hơn 957.000 USD trong tài khoản. Quý I, lãi tiền gửi, tiền cho vay đem về 66 tỷ đồng cho doanh nghiệp này.

Trong một báo cáo mới đây, Công ty Chứng khoán Tiên Phong (TPS) đã kỳ vọng doanh thu tài chính của Đường Quảng Ngãi năm 2024 sẽ có mức tăng trưởng hai con số (năm 2023 đạt 84 tỷ đồng).

Về triển vọng ngành mía đường trong năm nay, khoán Phú Hưng Securities nhận định, giá đường thế giới trong năm 2024 vẫn sẽ tiếp tục xu hướng giảm khi hiện tượng El Nino dự kiến sẽ chỉ còn kéo dài đến giữa năm 2024. Thời tiết sẽ chuyển sang pha trung tính và thuận lợi hơn cho việc trồng mía, phần nào giúp cải thiện triển vọng nguồn cung đường tại Ấn Độ và Thái Lan.

Ngoài ra, theo Hiệp hội Mía đường Brazil (UNICA), tính đến tháng 12/2023, sản lượng đường niên vụ 2023/2024 của Brazil đã tăng 25,4% so với niên vụ trước, đạt hơn 42 triệu tấn. Tổ chức Đường Quốc tế (ISO) cũng đã nâng ước tính sản lượng đường toàn cầu niên vụ 2023/2024 lên gần 180 triệu tấn, tăng mạnh so với mức 174,8 triệu tấn được dự báo trước đó. Do vậy, mức thiếu hụt cung đường toàn cầu niên vụ 2023/2024 dự kiến sẽ chỉ ở mức 0,3 triệu tấn, so với mức 2,1 triệu tấn được dự báo trước đó.

“Các yếu tố này sẽ hỗ trợ ổn định nguồn cung đường và khiến giá đường thế giới khó tăng mạnh trong năm 2024. Tuy nhiên, trong ngắn hạn, giá đường dự kiến vẫn sẽ neo cao khi lo ngại về thiếu hụt nguồn cung đường ở Ấn Độ vẫn sẽ tiếp diễn đến hết quý I/2024”, Phú Hưng Securities đánh giá.