Trái phiếu doanh nghiệp 2025: Minh bạch, tài sản đảm bảo và dòng tiền trở thành “vé thông hành”

Đánh giá về triển vọng thị trường trái phiếu doanh nghiệp trong năm 2025, Cty Cổ phần Chứng khoán Thiên Việt (TVS) cho rằng, thị trường sẽ chọn lọc hơn theo đặc điểm tín dụng, với khả năng thanh toán đúng hạn, mức độ minh bạch thông tin và chất lượng tài sản đảm bảo trở thành yếu tố then chốt quyết định khả năng tiếp cận vốn của từng tổ chức phát hành.

Tháng 4/2025 đánh dấu sự phục hồi mạnh của thị trường trái phiếu doanh nghiệp. Ảnh minh hoạ.

Thị trường sôi động hơn sau quý đầu năm

Theo báo cáo thị trường trái phiếu doanh nghiệp, báo cáo cập nhật tháng 4/2025 của TVS, thị trường trái phiếu sôi động hơn sau quý đầu năm.

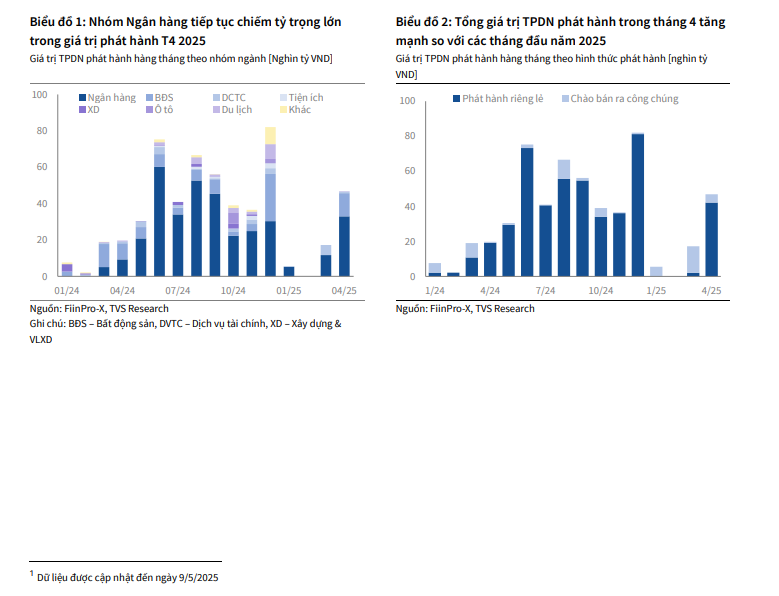

Theo đó, tháng 4/2025 đánh dấu sự phục hồi mạnh của thị trường trái phiếu doanh nghiệp với tổng giá trị phát hành đạt 46,9 nghìn tỷ VND tăng thêm 138% so với cùng kỳ năm trước đó. Phát hành riêng lẻ vẫn là hình thức chủ yếu, đóng góp gần 90% giá trị phát hành trong tháng.

Xét theo nhóm ngành, Ngân hàng và Bất động sản là các tổ chức phát hàng năng động nhất trên thị trường. Đối với Ngân hàng, TVS cho rằng nhu cầu vốn để đáp ứng giải ngân tín dụng trong bối cảnh huy động chậm cùng với nhu cầu vốn cấp 2 để củng cố hệ số an toàn vốn là nguyên nhân chính khiến các ngân hàng tăng phát hành giấy tờ có giá.

Đối với nhóm bất động sản, việc đẩy mạnh phát hành trái phiếu doanh nghiệp trong thời gian qua nhằm chuẩn bị vốn cho dự án mới và cơ cấu lại nợ. Về kỳ hạn, kỳ hạn 1-3 năm chiếm trên 80% lượng phát hành mới trong tháng 4/2025, tập trung chủ yếu ở nhóm ngân hàng.

Ảnh trích chụp báo cáo của TVS.

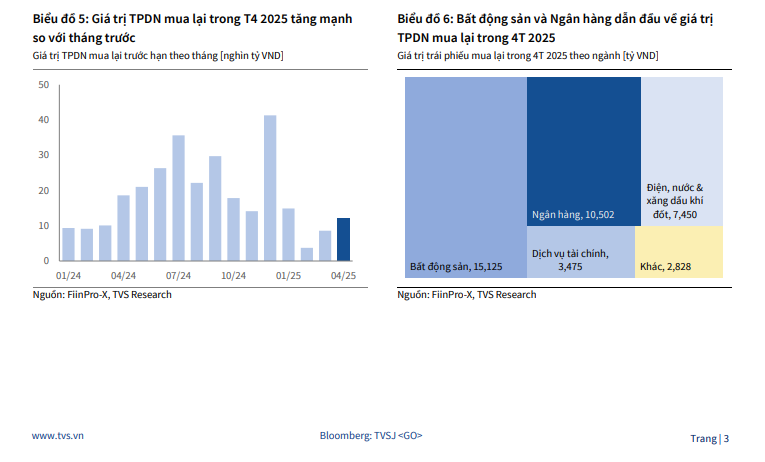

Trong tháng 4/2025, các tổ chức phát hành thực hiện mua lại trước hạn với giá trị 12.164 tỷ VND giảm 35% so với cùng kỳ. Ngân hàng là tổ chức phát hành mua lại trước hạn chủ yếu trong tháng 4/2025, có thể kể đến TCB (mua lại 3 nghìn tỷ VND) và MSB (mua lại 2,8 nghìn tỷ VND).

Tính chung 4 tháng đầu năm 2025, tổng giá trị trái phiếu doanh nghiệp được mua lại trước hạn đạt 39.379 tỷ VND, giảm 17% so với đầu năm 2024. Bất động sản và Ngân hàng dẫn đầu về giá trị mua lại, với giá trị lần lượt là 15.125 tỷ VND (chiếm 38%) và 10.502 tỷ VND (chiếm 27%).

Ảnh trích chụp báo cáo của TVS.

Áp lực đáo hạn tăng từ tháng 8/2025

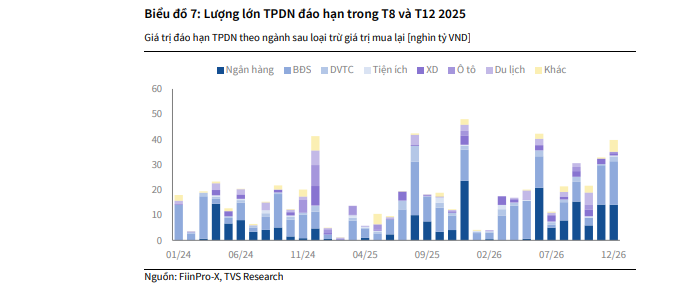

Tổng giá trị trái phiếu doanh nghiệp đến hạn trong tháng 4/2025 đạt 5.756 tỷ VND, giảm 75% so với cùng kỳ, chủ yếu do nhóm ngân hàng không còn lô trái phiếu lớn nào đến hạn trong tháng, sau khi phần lớn lượng phát hành giai đoạn 2020–2021 của nhóm này đã được mua lại sớm từ cuối 2023 đến quý 1/2025.

Trong khi đó, bất động sản chiếm tỷ trọng lớn nhất trong giá trị trái phiếu doanh nghiệp đáo hạn trong tháng với 3.691 tỷ VND, chủ yếu đến từ các lô trái phiếu phát hành trong 2021–2022 với kỳ hạn phổ biến 3 - 4 năm.

Ngoài ra, nhóm Xây dựng có 215 tỷ VND giá trị trái phiếu đến hạn, trong khi các ngành còn lại không phát sinh giá trị đáng kể.

Áp lực đáo hạn sẽ tăng trở lại từ tháng 8/2025 và duy trì ở mức cao đến hết 2026.

Ảnh trích chụp báo cáo của TVS.

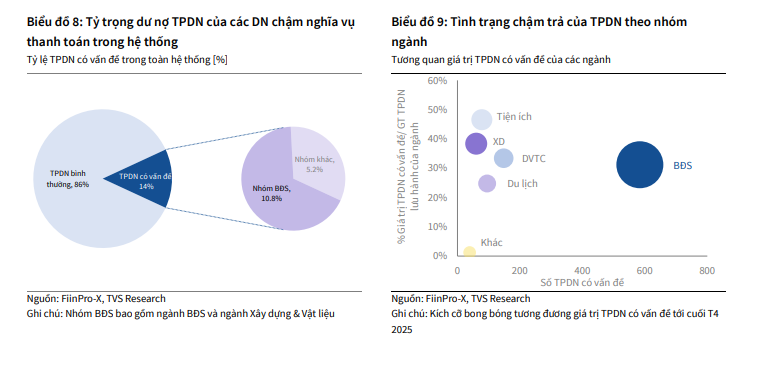

Tuy nhiên, đáng chú ý, số lượng trái phiếu doanh nghiệp chậm thanh toán tiếp tục tăng trong tháng 4/2025, với giá trị vi phạm mới gấp hơn 2 lần cùng kỳ.

Theo đó, trong tháng, thị trường ghi nhận thêm 151 trái phiếu doanh nghiệp chậm thanh toán nghĩa vụ nợ, tăng 4 trái phiếu doanh nghiệp so với của cùng kỳ năm trước, nhưng tổng giá trị vi phạm mới lại đạt 28.180 tỷ VND.

Một số tổ chức phát hành có giá trị trái phiếu doanh nghiệp chậm trả lớn trong tháng là Bông Sen (4.800 tỷ VND), Hoàng Anh Gia Lai (3.949 tỷ VND) và Tập đoàn R&H (2.000 tỷ VND).

Lũy kế 4 tháng đầu năm 2025, tổng dư nợ trái phiếu doanh nghiệp chậm thanh toán ước tính khoảng 203 nghìn tỷ VND, chiếm 16% tổng dư nợ toàn thị trường, trong đó nhóm Bất động sản và Xây dựng & vật liệu tiếp tục chiếm tỷ trọng áp đảo với 67%.

Với tỷ lệ vi phạm vẫn duy trì quanh 16% và giá trị chậm trả phát sinh mới trong tháng 4/2025 tăng gần 43% so với tháng liền kề, dòng tiền hoạt động tại nhiều tổ chức phát hành - đặc biệt trong nhóm Bất động sản chưa cho thấy dấu hiệu cải thiện rõ rệt, thể hiện qua việc không phát sinh đợt mua lại sớm đáng kể hoặc huy động vốn mới thành công. Trong bối cảnh đó, thị trường trái phiếu doanh nghiệp vẫn tiềm ẩn rủi ro thanh khoản trong nửa cuối năm 2025 nếu khả năng tái tài trợ không được khơi thông rõ ràng hơn.

Ảnh trích chụp báo cáo của TVS.

Thị trường sẽ chọn lọc theo đặc điểm tín dụng

Đánh giá về triển vọng thị trường trái phiếu doanh nghiệp trong năm 2025, TVS cho rằng, thị trường sẽ chọn lọc hơn theo đặc điểm tín dụng, với khả năng thanh toán đúng hạn, mức độ minh bạch thông tin và chất lượng tài sản đảm bảo trở thành yếu tố then chốt quyết định khả năng tiếp cận vốn của từng tổ chức phát hành.

Tổng giá trị đáo hạn (tính tới ngày 13/05/2025, sau khi loại trừ phần đã mua lại) khoảng 205 nghìn tỷ VND, tương đương với năm 2024 và sẽ tăng lên 262 nghìn tỷ VND trong 2026 - cho thấy áp lực tái tài trợ đáng kể đối với nhiều tổ chức phát hành.

Mặt bằng lãi suất ở mức thấp như hiện tại hỗ trợ các tổ chức phát hành với xếp hạng tín nhiệm tốt quay lại phát hành. Tuy nhiên điều này vẫn chưa đủ để khơi thông thị trường sơ cấp một cách bền vững khi không ít doanh nghiệp còn gặp hạn chế về minh bạch thông tin và dòng tiền từ hoạt động kinh doanh.

Bên cạnh đó, các quy định mới như Nghị định 65, Thông tư 30 và Luật Chứng khoán nâng cao yêu cầu về hồ sơ phát hành, minh bạch mục đích sử dụng vốn, báo cáo tình trạng tài sản đảm bảo và nghĩa vụ thanh toán định kỳ, khiến không ít tổ chức phát hành khó đáp ứng điều kiện phát hành mới.

“Với tỷ lệ chậm trả duy trì quanh 16% và khả năng tạo dòng tiền từ bán hàng hoặc chuyển nhượng tài sản chưa cải thiện rõ rệt, chúng tôi cho rằng hoạt động phát hành trái phiếu doanh nghiệp tiếp tục có sự chọn lọc, tập trung ở nhóm tổ chức phát hành có năng lực đáp ứng các điều kiện phát hành mới, cơ cấu nợ lành mạnh, lịch sử thanh toán đúng hạn và khả năng triển khai dự án để mang lại dòng tiền”, báo cáo TVS cho hay.