|

Dữ liệu từ báo cáo tài chính của các ngân hàng cho thấy tổng thu nhập lãi thuần toàn hệ thống đạt hơn 150.600 tỷ đồng, tăng 16,6% so với cùng kỳ năm trước. Có tới 21/27 ngân hàng ghi nhận thu nhập lãi thuần tăng trưởng, trong đó 15 ngân hàng tăng tới 2 con số.

Diễn biến này diễn ra trong bối cảnh tín dụng toàn hệ thống tăng tốc ngay từ đầu năm. Theo thông tin mới nhất từ Ngân hàng Nhà nước (NHNN), đến gần cuối tháng 4/2026, dư nợ nền kinh tế đạt trên 19,4 triệu tỷ đồng, tăng hơn 18% so với cùng kỳ năm trước. Trước đó, đến cuối quý I/2026, tổng dư nợ cho vay khách hàng của 27 ngân hàng niêm yết đã vượt 14,67 triệu tỷ đồng, tăng khoảng 4% so với cuối năm 2025.

Sự phục hồi của tín dụng nhanh chóng phản ánh ngay vào kết quả kinh doanh, kết quả thu nhập lãi thuần của các ngân hàng lớn. VietinBank tiếp tục giữ vị trí quán quân về thu nhập lãi thuần với gần 19.400 tỷ đồng, tăng 25,3% so với cùng kỳ. Vietcombank đứng thứ hai với hơn 17.651 tỷ đồng, tăng tới 29%.

Đáng chú ý nhất là VPBank khi ngân hàng này vượt BIDV và MB để vươn lên vị trí thứ 3 toàn hệ thống về thu nhập lãi thuần. Chỉ trong quý đầu năm, VPBank ghi nhận gần 17.000 tỷ đồng thu nhập lãi thuần, tăng 27%.

Đà tăng này gắn chặt với tốc độ mở rộng tín dụng rất mạnh của ngân hàng. Tính đến ngày 31/3/2026, dư nợ cho vay khách hàng của VPBank đạt hơn 1,04 triệu tỷ đồng, tăng thêm hơn 97.000 tỷ đồng chỉ sau 3 tháng, tương ứng mức tăng khoảng 10% - cao nhất trong nhóm ngân hàng quy mô lớn.

HDBank cũng là trường hợp nổi bật khi dư nợ tín dụng tăng 10%, lên hơn 601.000 tỷ đồng. Cùng với đó, thu nhập lãi thuần của ngân hàng đạt 8.483 tỷ đồng, tăng 14,5%.

Trong khi đó, NCB trở thành ngân hàng gây chú ý nhất về tốc độ tăng trưởng. Dư nợ cho vay tăng gần 20%, từ 97.545 tỷ đồng lên hơn 116.876 tỷ đồng. Song song với đà mở rộng tín dụng, thu nhập lãi thuần của NCB cũng tăng gần 57%, đạt khoảng 792 tỷ đồng - mức tăng cao nhất toàn hệ thống.

BVBank ghi nhận mức tăng trưởng thu nhập lãi thuần hơn 55%, trong khi MB tăng 27,5%, Techcombank tăng 14,6% và LPBank tăng hơn 18%.

Điểm chung của nhóm ngân hàng tăng trưởng mạnh là đều được cấp hạn mức tín dụng tương đối cao trong năm 2026, đồng thời tập trung vào các phân khúc có biên lợi nhuận tốt như bán lẻ, tiêu dùng và doanh nghiệp nhỏ và vừa.

|

| Mảng dịch vụ tại các ngân hàng cũng ghi nhận sự khởi sắc rõ nét trong quý đầu năm. Ảnh: Đức Thành |

Bên cạnh thu nhập lãi thuần tăng mạnh nhờ tín dụng phục hồi, nhiều ngân hàng cũng ghi nhận sự cải thiện ở mảng dịch vụ, dù hoạt động ngoại hối và chứng khoán đầu tư còn biến động trong quý đầu năm.

Theo đó, về thu nhập từ hoạt động dịch vụ, nhóm ngân hàng tư nhân tiếp tục vượt nhóm Big4 về quy mô lãi dịch vụ. Techcombank giữ vị trí dẫn đầu với hơn 3.100 tỷ đồng lãi thuần từ dịch vụ, tăng hơn 72%. VPBank đứng thứ hai với hơn 2.000 tỷ đồng, tăng 76,6%.

Đáng chú ý nhất là VIB khi lãi dịch vụ tăng từ 378 tỷ đồng lên gần 2.000 tỷ đồng, tương ứng mức tăng hơn 427%, vượt nhiều ngân hàng lớn như VietinBank, BIDV hay MB. Theo thuyết minh báo cáo tài chính, động lực chính đến từ thu phí thanh toán khi nguồn thu này tăng từ hơn 643 tỷ đồng lên hơn 2.481 tỷ đồng.

SHB, TPBank và ACB cũng nằm trong nhóm dẫn đầu về lãi dịch vụ. Ngoài ra, nhiều ngân hàng quy mô vừa ghi nhận mức tăng đột biến như SHB tăng 291%, NCB tăng 270%, PGBank tăng hơn 237% và ABBank tăng 144%.

Tuy nhiên, không phải mảng ngoài lãi nào cũng tích cực. Hoạt động kinh doanh ngoại hối trong quý I/2026 ghi nhận sự phân hóa mạnh giữa các ngân hàng. Vietcombank tiếp tục dẫn đầu với 1.678 tỷ đồng lãi thuần ngoại hối, dù giảm hơn 17% so với cùng kỳ. BIDV và VietinBank lần lượt xếp sau với mức lãi đều trên 1.000 tỷ đồng.

Ngoài nhóm Big4, Techcombank dẫn đầu khối ngân hàng tư nhân với 584 tỷ đồng lãi ngoại hối, tăng hơn 28%. Một số ngân hàng ghi nhận tăng trưởng rất mạnh ở mảng này như SeABank với mức tăng gần 630%, đưa lãi ngoại hối từ 50 tỷ đồng lên 366 tỷ đồng. LPBank tăng 252%, còn HDBank tăng gần 80%.

Ở chiều ngược lại, có tới 7 ngân hàng báo lỗ từ kinh doanh ngoại hối. Trong khi đó, hoạt động chứng khoán đầu tư cũng không còn thuận lợi như giai đoạn trước khi nhiều ngân hàng chuyển từ lãi sang lỗ do biến động thị trường và áp lực lãi suất.

Diễn biến này cho thấy dù thu nhập ngoài lãi, đặc biệt là dịch vụ, đang đóng vai trò ngày càng lớn trong cơ cấu doanh thu, lợi nhuận ngành ngân hàng hiện vẫn phụ thuộc chủ yếu vào tăng trưởng tín dụng và thu nhập lãi thuần.

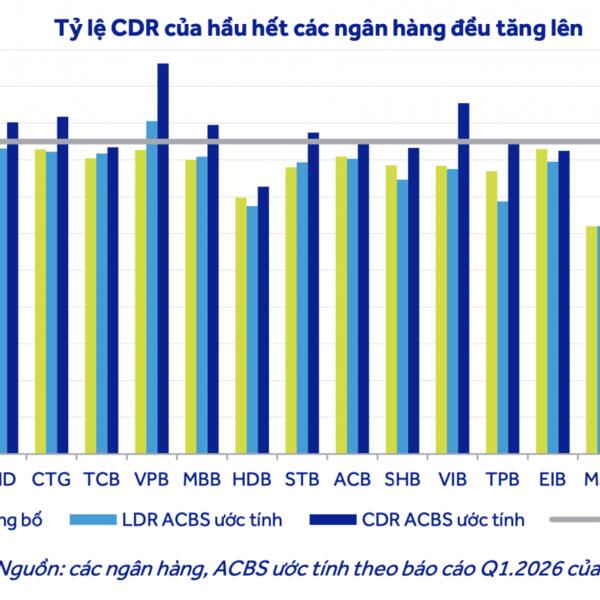

Trong khi đó, áp lực thanh khoản của hệ thống vẫn hiện hữu khi tín dụng tăng nhanh hơn huy động vốn. Hiện quy mô huy động bằng nội tệ vẫn thấp hơn dư nợ cho vay khoảng 2 triệu tỷ đồng. Cùng với đó, rủi ro kỳ hạn tiếp tục là vấn đề lớn khi phần lớn nguồn vốn huy động là ngắn hạn, trong khi nhu cầu vay vốn trung và dài hạn của nền kinh tế ngày càng tăng.

Tỷ lệ tín dụng/GDP ở mức khoảng 145% cũng cho thấy nền kinh tế vẫn phụ thuộc lớn vào vốn ngân hàng, trong khi thị trường vốn chưa phát triển tương xứng để chia sẻ áp lực cung ứng vốn trung dài hạn.

Về dài hạn, giới phân tích cho rằng các ngân hàng sẽ khó duy trì tốc độ tăng trưởng cao nếu tiếp tục phụ thuộc quá lớn vào tín dụng. Những ngân hàng xây dựng được hệ sinh thái dịch vụ mạnh, đa dạng hóa nguồn thu và giảm áp lực huy động vốn sẽ có lợi thế lớn hơn về chất lượng tăng trưởng và khả năng chống chịu rủi ro.