IMF đánh giá ra sao về tác động của các đợt tăng lãi suất lên nền kinh tế Mỹ?

Theo một phân tích của Quỹ Tiền tệ Quốc tế (IMF), chính sách tiền tệ thắt chặt đã phát huy khoảng 75% tác động lên nền kinh tế Mỹ.

Phó Giám đốc điều hành IMF Gita Gopinath. (Ảnh: Bloomberg).

Chia sẻ tại một hội thảo do CNBC điều phối trong khuôn khổ Diễn đàn Kinh tế Thế giới hôm 16/1, Phó Giám đốc điều hành IMF Gita Gopinath cho hay: “Chúng tôi phải công nhận rằng nền kinh tế Mỹ hoạt động rất bền bỉ bất chấp các đợt tăng lãi suất...”

Bà Gopinath tiếp tục: “...IMF ước tính khoảng 3/4, hay 75%, quá trình truyền tải chính sách tiền tệ (transmission) ở Mỹ đã xong và phần còn lại sẽ diễn ra trong năm nay”.

Cũng theo vị phó giám đốc, quá trình truyền tải chính sách ở khu vực đồng euro vẫn đang tiếp tục vì Ngân hàng Trung ương châu Âu (ECB) bắt đầu tăng lãi suất muộn hơn Cục Dự trữ Liên bang Mỹ (Fed).

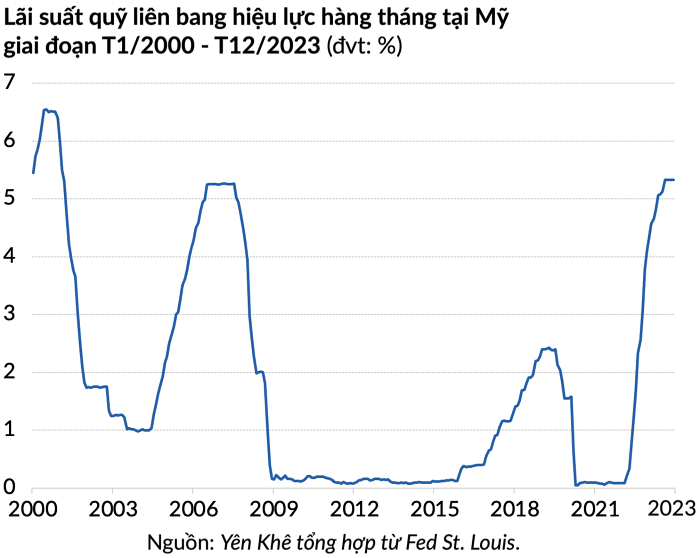

Lãi suất chính sách tại Mỹ đã vọt lên mức cao nhất trong hơn 22 năm.

Kể từ khi lãi suất bắt đầu đi lên vào tháng 3/2022 và bất chấp việc nhiều chuyên gia cảnh báo suy thoái sẽ xảy ra trong năm 2023, nền kinh tế số một thế giới vẫn duy trì tốc độ tăng trưởng GDP mạnh mẽ. Trong khi đó, nền kinh tế khu vực đồng euro đã rơi vào tình trạng trì trệ. ECB bắt đầu nâng lãi suất vào tháng 7/2022.

“Thực tế là tình hình tài chính của các hộ gia đình và doanh nghiệp đã lành mạnh hơn. Chúng tôi đã thấy những tác động của chính sách tiền tệ thắt chặt, nhưng đồng thời cũng chứng kiến sự bền bỉ của nền kinh tế Mỹ”, bà Gopinath nói thêm.

Phó Giám đốc điều hành của IMF cho biết thị trường lao động đang chững lại nhưng với tốc độ chậm rãi hơn. Vì vậy, IMF nhận định nền kinh tế Mỹ có khả năng sẽ hạ cánh mềm, vì lạm phát đã đi xuống mà tăng trưởng không bị tổn hại nhiều.

Cũng trong hội thảo, ông François Villeroy de Galhau - Thống đốc Ngân hàng Trung ương Pháp kiêm thành viên Hội đồng Thống đốc ECB - cho biết quá trình truyển tải chính sách có hai độ trễ.

Thứ nhất là độ trễ từ khi ngân hàng trung ương ra quyết định chính sách đến khi các điều kiện tài chính phản ứng và thứ hai là từ khi các điều kiện tài chính bắt đầu tác động đến nền kinh tế thực.

Ông de Galhau nói giai đoạn thứ hai sẽ khó đánh giá hơn và phụ thuộc vào nhiều lĩnh vực khác nhau. Chẳng hạn, quá trình truyền tải tới lĩnh vực bất động sản đã xảy ra vì ngành này nhạy cảm với lãi suất. Song, các lĩnh vực khác thì ngân hàng trung ương cần quan sát thêm.