Vượt bão, phục hồi nhanh

Báo cáo chiến lược đầu tư chứng khoán tháng 9/2024 của Trung tâm Phân tích Công ty Chứng khoán SSI (SSI Research) cho thấy, thị trường chứng khoán Việt Nam hồi phục ngoạn mục trong tháng 8/2024, giữa bối cảnh dần tích cực hơn ở các thị trường chứng khoán Đông Nam Á.

Từ nền giá thấp, chỉ số VN-Index tăng lại trên diện rộng nhờ hỗ trợ mạnh mẽ từ xu hướng phục hồi của nền kinh tế và tăng trưởng lợi nhuận các doanh nghiệp niêm yết, bên cạnh các yếu tố rủi ro bên ngoài nhẹ đi.

Hình 1: VN-Index phục hồi nhanh trong tháng 8/2024

Nguồn: SSI Research

Nhìn lại diễn biến thị trường tháng qua, lực bán mạnh ở tuần đầu tiên khiến VN-Index lùi về mốc thấp nhất 1.188 điểm nhưng phục hồi ấn tượng ngay sau đó. Kết phiên 30/08 tại 1.283,87 điểm, VN-Index đã phục hồi 8% từ đáy ngắn hạn và tăng 32 điểm, tương đương tăng 2,6% so với tháng cuối tháng 7. VN-Index chỉ còn cách 1,36% so với mức đỉnh hồi giữa tháng 6/2024.

Các nhóm ngành tăng trưởng lại về giá cổ phiếu mạnh nhất sau đợt giảm là các nhóm được hỗ trợ bởi nền tảng tăng trưởng lợi nhuận trong quý II/2024 và triển vọng tích cực tiếp tục trong giai đoạn cuối năm như Bán lẻ, Bất động sản, Chứng khoán, Ngân hàng, Hóa chất, Công nghệ thông tin.

Tuy nhiên, thanh khoản thị trường chưa được cải thiện như kỳ vọng và ở mức khiêm tốn, đặc biệt khi VN-Index tiệm cận vùng đỉnh cũ và dòng tiền đầu tư trong xu hướng chung là thận trọng trước thềm cuộc họp bản lề của Fed. Giá trị giao dịch bình quân tháng 8 xấp xỉ tháng liền trước, đạt 16,6 nghìn tỷ đồng, thấp hơn bình quân từ đầu năm 2024 là 20,4 nghìn tỷ đồng.

Điểm sáng là khối ngoại đã giảm tốc bán ròng, ghi nhận giá trị bán ròng khoảng 3,77 nghìn tỷ đồng trong tháng 8, giảm đáng kể so với các tháng trước. Tính từ đầu năm 2024, giá trị bán ròng tăng lên 64,7 nghìn tỷ đồng, vượt qua giá trị bán ròng cả năm 2021 là 62,4 nghìn tỷ đồng.

Theo SSI Research, dòng tiền khối ngoại có tín hiệu ban đầu tái cơ cấu lại. Nhóm Thép đang chịu áp lực bán ròng sau giai đoạn được mua ròng mạnh trong năm 2023. Trong khi các nhóm Tiêu dùng bao gồm Bán lẻ và Thực phẩm đang được duy trì mua ròng tích cực sau khi bị bán ròng nhiều trong năm trước. Trong khi đó, cường độ bán ròng ở Nhóm bất động sản đang cho thấy dấu hiệu chậm lại.

Nhìn vào quá khứ để kỳ vọng tương lai

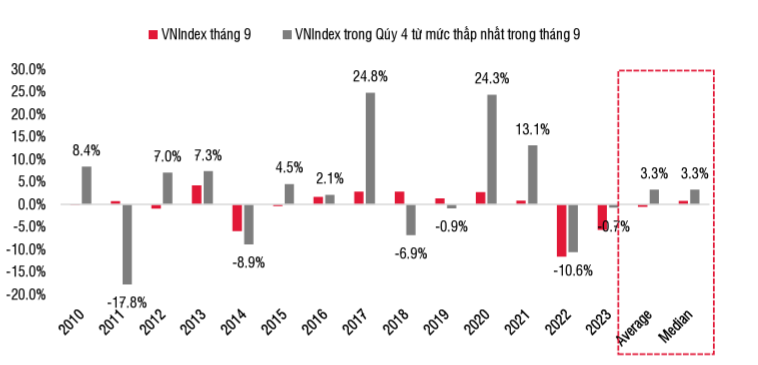

Lịch sử thị trường chứng khoán trong nước cho thấy, tháng 9 thông thường là tháng không có nhiều biến động trên thị trường, trừ một số năm bị tác tác động mạnh bởi tỷ giá như năm 2022 và năm 2023. Đây có thể được kỳ vọng là thời điểm bản lề cho đà tăng của quý cuối cùng trong năm.

Hình 2: Dữ liệu lịch sử biến động VN-Index trong 14 năm

Nguồn: SSI Research

Trong 14 năm gần nhất, tăng trưởng của VN-Index trong quý IV hàng năm bình quân đạt mức tích cực 3,3%. Còn ở thời điểm hiện tại, các yếu tố có lợi cho thị trường chứng khoán Việt Nam dần hiện diện rõ hơn so với giai đoạn trước, bao gồm đà phục hồi kinh tế tiếp tục duy trì với chính sách tiền tệ và tài khóa hỗ trợ, tăng trưởng lợi nhuận của doanh nghiệp niêm yết khả quan hơn vào nửa cuối năm, bên cạnh kỳ vọng về sự trở lại dần của dòng vốn ngoại.

SSI Research nhận định, tăng trưởng so với cùng kỳ của các doanh nghiệp niêm yết trong danh sách theo dõi của SSI của thể đạt mức 21,7% trong 6 tháng cuối năm 2024; tăng tốc đáng kể so với mức chỉ 6,2% trong 6 tháng đầu năm.

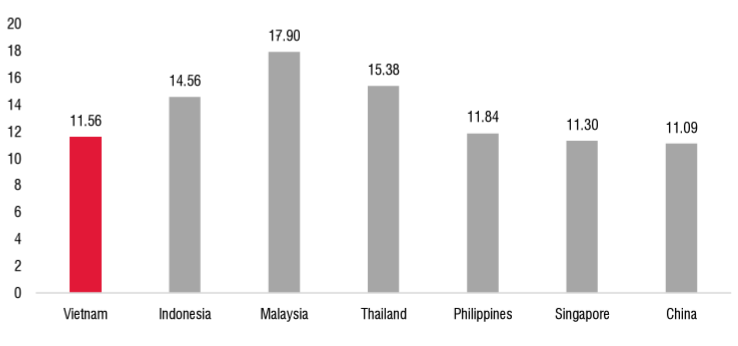

Động lực chính để giải ngân, mua vào cổ phiếu trong tháng 9 này là định giá P/E đang ở mức hấp dẫn. P/E Forward của VN-Index tăng nhẹ lên 11,6 lần vào ngày 06/9/2024 - mức hấp dẫn hơn so với một số thị trường chứng khoán khu vực Đông Nam Á.

SSI Research cho rằng, trong bối cảnh khả năng các thị trường mới nổi hưởng lợi khi Fed bắt đầu chu kỳ nới lỏng chính sách tiền tệ thì yếu tố định giá hấp dẫn có thể là một điểm đến của dòng tiền. Bên cạnh yếu tố vĩ mô tịch cực, các chính sách hỗ trợ đang phát huy hiệu quả, dòng tiền từ khối nhà đầu tư trong nước kỳ vọng sẽ sôi động hơn khi Ngân hàng Nhà nước có thể điều hành chính sách theo hướng nới lỏng khi Fed chính thức hạ lãi suất và đồng USD hạ nhiệt.

Hình 3: Định giá PE Forward TTCK Việt Nam đang tốt hơn các nước trong khu vực

Nguồn: SSI Research

Nhìn chung, mặc dù có thể còn những biến động khi phải thận trọng theo dõi các dữ liệu về các kịch bản của nền kinh tế Mỹ, SSI Research kỳ vọng, điểm số và thanh khoản của thị trường sẽ khởi sắc hơn trong 2 tuần cuối tháng 9 khi trọng tâm theo dõi sẽ quay lại tập trung vào các yếu tố nội tại trong nước.

SSI Research khuyến nghị nhà đầu tư tiếp tục phân bổ danh mục cân bằng, vừa đảm bảo hưởng lợi từ kỳ vọng hồi phục tăng trưởng như Tiêu dùng (Thực phẩm, Bán lẻ), Xuất khẩu, Ngân hàng, Xây dựng/vật liệu xây dựng. Danh mục khuyến nghị tháng 9 của SSI có bổ sung thêm: CTG, VLB, MWG; tiếp tục nắm giữ: VNM, DPR và loại ra: PNJ, HAH.