Chia sẻ tại sự kiện Diễn đàn Kinh doanh 2025: Xoay trục tăng trưởng, Tổng Giám đốc ngân hàng ACB Từ Tiến Phát nói rằng một trong những vấn đề "đau đầu" của ban điều hành ACB hiện nay là biên lợi nhuận ngày càng mỏng.

Theo ông Từ Tiến Phát, việc các ngân hàng lớn cho vay lãi suất rất thấp khiến cho các ngân hàng như ACB cũng phải "đu" theo. Điều này một mặt tác động đến biên lợi nhuận ngân hàng, nhưng xa hơn, ông Phát cho rằng nó có thể tạo thành một vòng xoáy: biên lợi nhuận giảm khiến nhà băng buộc phải mở rộng thị trường, mở rộng phân khúc, mở rộng khách hàng, dẫn đến phải chấp nhận mức độ rủi ro cao hơn. "Nếu không bình tĩnh thì việc kiểm soát rủi ro sẽ gặp nhiều vấn đề", CEO ACB nói thêm.

Phân tích của CEO Từ Tiến Phát một lần nữa thể hiện chiến lược thận trọng của nhà băng này trong bối cảnh ngành ngân hàng nói chung đối diện nhiều thách thức.

Chiến lược mở rộng tín dụng thận trọng góp phần khiến thu nhập lãi thuần 9 tháng đi lùi

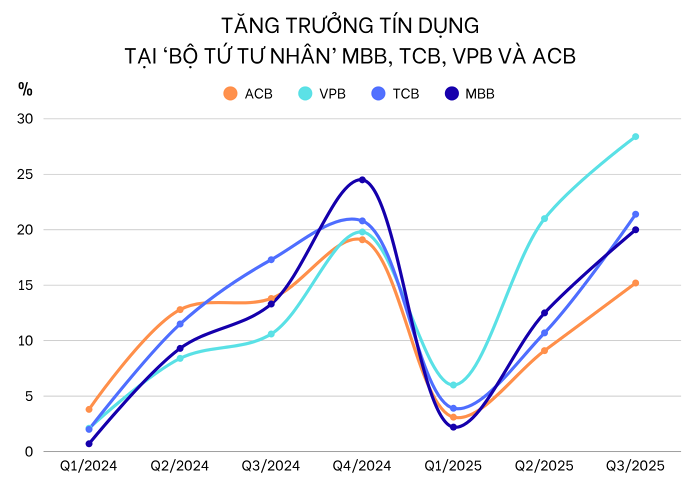

Nếu so với 3 ngân hàng còn lại trong "bộ tứ tư nhân" là MB, Techcombank, VPBank, có thể thấy bức tranh kinh doanh của ACB hiện nay phản ánh một chiến lược tăng trưởng thận trọng rõ rệt.

Theo báo cáo tài chính hợp nhất quý III/2025 đã công bố, ACB ghi nhận tăng trưởng tín dụng 9 tháng đầu năm 2025 ở mức 15,2% so với đầu năm, thấp hơn 3 nhà băng còn lại trong nhóm "bộ tứ" nhưng phù hợp với chiến lược mở rộng bền vững của ngân hàng trong bối cảnh mảng tín dụng bán lẻ chưa thực sự khởi sắc và động lực tăng trưởng dư nợ còn chủ yếu phụ thuộc vào cho vay doanh nghiệp.

Để so sánh, Techcombank đạt tăng trưởng tín dụng hơn 21% sau 9 tháng trong khi tăng trưởng dư nợ cho vay của MB ước khoảng 20%. Đặc biệt, VPBank là một trong những ngân hàng có tăng trưởng tín dụng cao top đầu hệ thống với (28,4%), một phần nhờ lợi thế là một trong 4 ngân hàng nhận chuyển giao ngân hàng yếu kém.

Lùi lại thời điểm kết thúc quý II/2025, tăng trưởng tín dụng tại ACB khi đó đạt 9,1%, thấp hơn mức trung bình hệ thống là 9,9%. Mặc dù điều này có thể lý giải bởi sự phục hồi chậm hơn kỳ vọng của tín dụng bán lẻ - phân khúc thế mạnh của ACB, thế nhưng nếu so với một số ngân hàng bán lẻ khác như TPBank hay VIB (là những ngân hàng có dư nợ tính đến 30/6/2025 tăng trưởng từ hai chữ số) thì xu hướng thận trọng trong mở rộng quy mô tín dụng tại ACB là dễ thấy.

Trong nửa đầu năm, phần lớn dư nợ tín dụng của ACB hướng đến các lĩnh vực liên quan đến đầu tư công, đầu tư cơ sở hạ tầng trọng yếu và một số các dự án BĐS được mở bán trong quý I. Ngân hàng duy trì danh mục cho vay an toàn với tỷ lệ LTV đến cuối quý II/2025 ở mức 59% và 97% khoản vay có tài sản đảm bảo, trong đó chủ yếu là đảm bảo bằng bất động sản. Các khoản vay đầu tư bất động sản chiếm dưới 4% tổng danh mục cho vay.

Còn nhớ tại Đại hội đồng cổ đông thường niên hồi tháng 4, CEO Từ Tiến Phát đã nhấn mạnh ACB là ngân hàng chuyên về bán lẻ, do vậy ngân hàng không cho vay một cách tập trung vào bất kỳ một doanh nghiệp nào, nhất là một doanh nghiệp bất động sản nào. Điều này giúp ACB phân tán được rủi ro. Tại nhiều phát biểu trước đó, lãnh đạo ACB cũng nhiều lần nhấn mạnh cẩn trọng là một trong số 5 giá trị cốt lõi của ngân hàng.

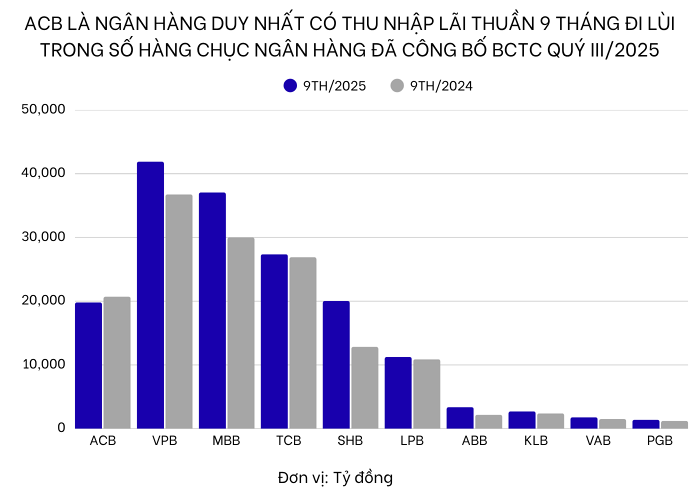

Chiến lược tăng trưởng tín dụng chọn lọc cùng với sự co hẹp của NIM do lợi suất tài sản đi xuống trong môi trường lãi suất thấp kéo dài và sự chuyển dịch tạm thời sang mảng cho vay KHDN - vốn có lợi suất thấp hơn - là nguyên nhân chính khiến thu nhập lãi thuần 9 tháng đầu năm của ACB giảm nhẹ 4% so với cùng kỳ, đạt 19.812 tỷ đồng. ACB cũng là ngân hàng duy nhất có thu nhập lãi thuần 9 tháng đi lùi svck trong số "bộ tứ tư nhân" (biểu đồ).

Bù lại, các nguồn thu ngoài lãi trở thành động lực chính cho kết quả kinh doanh của ngân hàng: Mảng kinh doanh ngoại hối tăng 92% nhờ sự bùng nổ của mảng cho vay FDI; Lãi thuần từ mua bán chứng khoán đầu tư tăng 88% và chứng khoán kinh doanh tăng 89%. Thu nhập từ thu hồi nợ xấu tiếp tục tích cực, thể hiện qua lãi thuần từ hoạt động khác cũng tăng 78% svck. Riêng thu nhập từ hoạt động dịch vụ vẫn chưa phục hồi hoàn toàn, một phần do tác động từ sự suy yếu của thị trường bảo hiểm.

Nhờ sự tăng trưởng của nguồn thu ngoài lãi cũng như việc cắt giảm chi phí dự phòng, ACB báo lãi trước thuế 9 tháng đầu năm 2025 đạt 16.072 tỷ đồng, tăng 5% svck.

Giới phân tích dự phóng tăng trưởng tín dụng của ACB trong năm nay có thể đạt khoảng 17%, ngang với mức tăng trưởng tín dụng dự kiến của toàn ngành nhưng thấp hơn tương đối so với dự phóng dành cho ba ngân hàng còn lại trong nhóm "bộ tứ". Tăng trưởng tín dụng cả giai đoạn 2025–2030 dự báo đạt mức CAGR khoảng 14-15%, phù hợp với chiến lược ưu tiên tăng trưởng bền vững.

Ưu tiên chất lượng tài sản

Chiến lược tăng trưởng tín dụng thận trọng một mặt chưa thể mang về thu nhập lãi thuần bùng nổ cho ACB, nhưng mặt khác lại giúp ngân hàng quản trị rủi ro và kiểm soát chất lượng tài sản hiệu quả.

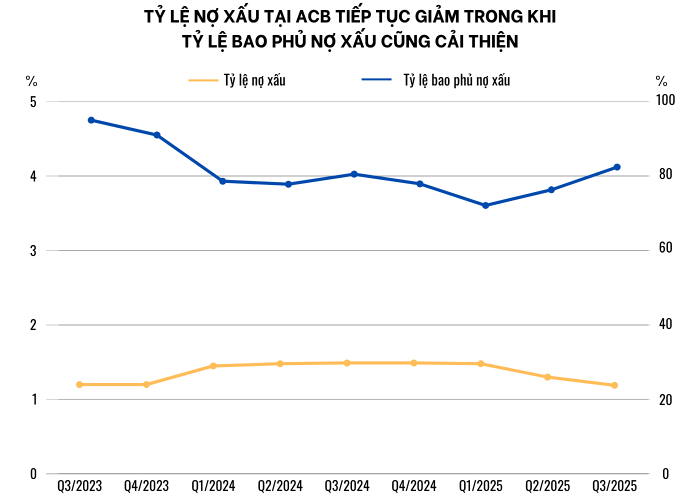

Tại thời điểm kết thúc quý III/2025, tỷ lệ nợ xấu (NPL) của ACB ở mức 1,12%, giảm từ mức 1,51% hồi đầu năm và nằm trong nhóm ngân hàng có tỷ lệ nợ xấu thấp nhất toàn ngành, gần tương đương với một số nhà băng nhóm Big4. Tỷ lệ nợ nhóm 2 ổn định ở mức khoảng 0,48%, đi ngang so với đầu năm. Tỷ lệ bao phủ nợ xấu tiếp tục cải thiện lên trên 80%.

NPL được kiểm soát tốt trong 3 quý đầu năm và dự báo sẽ tiếp tục xu hướng cải thiện tích cực trong quý cuối năm nhờ một số yếu tố hỗ trợ.

Thứ nhất là đà phục hồi và tăng trưởng kinh tế được kỳ vọng sẽ giúp chất lượng tài sản toàn ngành cải thiện và đưa NPL toàn ngành đi xuống trong các quý tiếp theo. Cùng đó, việc Luật hóa Nghị quyết 42 sau khi chính thức có hiệu lực đã và đang mang lại những tác động tích cực đến hoạt động xử lý nợ của các TCTD.

"ACB với tỷ lệ tài sản bảo đảm là động sản chiếm hơn 80% trong tổng giá trị tài sản nhận thế chấp của khách hàng và chủ yếu là nhà ở/chung cư khu vực trung tâm được kỳ vọng sẽ có nhiều lợi thế trong khi thực hiện xử lý/thu hồi nợ xấu, qua đó giảm bớt áp lực trích lập dự phòng và cải thiện thu nhập ngoài lãi", trích một nhận định gần đây của Chứng khoán Vietcombank.

Từ phía ngân hàng, ban lãnh đạo ACB cũng đánh giá việc luật hóa Nghị quyết 42 giúp ACB có thể đẩy nhanh xử lý khoản vay nhỏ, rút ngắn thời gian thu hồi nợ xấu, giảm áp lực trích lập dự phòng và cải thiện lợi nhuận. Ngoài ra, sau khi luật chính thức có hiệu lực từ tháng 10, kỳ vọng khách hàng sẽ nâng cao ý thức thực hiện đúng nghĩa vụ nợ, giảm bớt áp lực lên chất lượng tài sản của ngân hàng.

Nhìn chung, giới phân tích nhận định chiến lược ưu tiên chất lượng hơn tăng trưởng mạnh sẽ giúp ACB tiếp tục nằm trong nhóm ngân hàng có quản trị nợ xấu tốt nhất ngành. Hầu hết các dự phóng cho rằng ACB sẽ tiếp tục kiểm soát NPL dưới 1,5% trong giai đoạn 2025-2026 trong bối cảnh đà hình thành nợ xấu mới tiếp tục chậm lại, một phần nhờ tăng trưởng kinh tế mạnh mẽ.