Kinh tế thế giới xoay trục: Cơ hội và thách thức cho Việt Nam trong chu kỳ 2025–2027

Kinh tế thế giới xoay trục: Cơ hội và thách thức cho Việt Nam trong chu kỳ 2025–2027

Dòng vốn FDI tiếp tục tạo nền tảng cho tăng trưởng dài hạn của Việt Nam. Nguồn: Internet

Lạm phát toàn cầu hạ nhiệt, tiền tệ xoay trục và kỳ vọng hạ cánh mềm

Bức tranh kinh tế thế giới đang tiến gần hơn tới trạng thái cân bằng sau hai năm biến động mạnh. Theo BSC Research, lạm phát tại Mỹ, khu vực đồng tiền chung châu Âu (Eurozone) và Trung Quốc đều giảm rõ rệt trong tháng 10/2025: CPI Mỹ còn 2,8%, Eurozone 2,1%, Trung Quốc gần 0%. Mức giảm đồng loạt này phản ánh hiệu quả của chu kỳ thắt chặt chính sách kéo dài từ năm 2022 và cho thấy áp lực giá toàn cầu đã bước vào giai đoạn hạ nhiệt ổn định hơn.

Sự xoay trục chính sách tiền tệ cũng trở nên rõ nét. Cục Dự trữ Liên bang Mỹ (Fed) giảm 25 điểm cơ bản và tuyên bố dừng chương trình thắt chặt định lượng từ ngày 1/12/2025, đánh dấu sự chuyển đổi từ ưu tiên kiềm chế lạm phát sang hỗ trợ tăng trưởng. Ngân hàng Trung ương châu Âu (ECB) tạm dừng giảm lãi suất sau khi lạm phát trở lại vùng mục tiêu.

Trung Quốc tiếp tục đi theo hướng mở rộng chính sách: giảm tỷ lệ dự trữ bắt buộc xuống 9% và tung ra các gói tái cấp vốn quy mô hơn 1.300 tỷ NDT nhằm thúc đẩy thanh khoản và hoạt động kinh tế nội địa. Theo chuyên gia BSC Research, sự đồng pha chính sách ở ba trung tâm kinh tế lớn giúp giảm đáng kể nguy cơ suy thoái toàn cầu trong năm 2026.

Các dữ liệu PMI tiếp tục củng cố kỳ vọng hạ cánh mềm. PMI dịch vụ Mỹ đạt 54,8 điểm, PMI sản xuất lên 52,5 điểm; Eurozone phục hồi lên 53 điểm; Trung Quốc duy trì mức 49–50 phản ánh xu hướng cải thiện dần về cầu. Tuy nhiên, bất định vẫn tồn tại khi Chính phủ Mỹ đóng cửa từ đầu tháng 10 làm gián đoạn các dữ liệu quan trọng như NFP, CPI và PPI, khiến dư địa dự báo chính sách của Fed trở nên hạn chế.

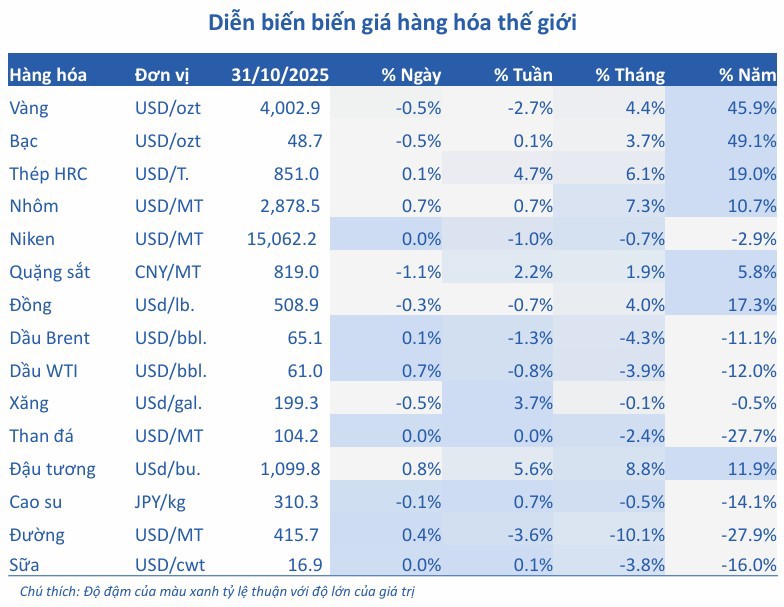

Giá hàng hoá toàn cầu đang phân hoá mạnh. Nhóm năng lượng hạ nhiệt – Brent giảm 11,1%, WTI giảm 12% từ đầu năm – trong khi kim loại và nông sản tăng mạnh: đồng +17,3%, nhôm +10,7%, đậu tương +11,9%; vàng tăng tới 45,9%. Theo BSC Research, diễn biến này cho thấy lạm phát lõi toàn cầu có thể dai dẳng hơn, gia tăng áp lực lên chu kỳ giảm lãi suất năm 2026 của các ngân hàng trung ương.

Tổng thể, kinh tế thế giới đã rời khỏi vùng xoáy của giai đoạn trước nhưng chưa hoàn toàn bước vào vùng an toàn. Những diễn biến này sẽ lan truyền mạnh vào Việt Nam, đặc biệt thông qua giá hàng hoá, tỷ giá và dòng vốn.

Biến động hàng hoá – tỷ giá và tác động lan truyền lên kinh tế Việt Nam

Theo BSC Research, giá hàng hóa là kênh lan truyền trực tiếp và nhanh nhất vào kinh tế Việt Nam, đặc biệt ở những ngành phụ thuộc lớn vào nguyên liệu nhập khẩu. Giá năng lượng giảm sâu giúp giảm áp lực chi phí trong vận tải, logistics và sản xuất. Tuy vậy, giá đồng, nhôm, quặng sắt và nông sản tăng mạnh lại kéo theo rủi ro chi phí đẩy đáng kể cho khu vực chế biến – chế tạo, vốn là trụ cột tăng trưởng của Việt Nam.

Nguồn: BSC Research

Giá hàng hóa phân hóa khiến Việt Nam đối mặt với bài toán “giảm áp lực nhiên liệu nhưng tăng áp lực nguyên liệu sản xuất”. Với cơ cấu kinh tế phụ thuộc sâu vào nhập khẩu đầu vào — từ linh kiện điện tử đến kim loại và nông sản — rủi ro lạm phát nhập khẩu trong năm 2026 lớn hơn nhiều so với tưởng tượng. Theo BSC Research, đây là biến số Việt Nam phải đặc biệt lưu ý khi khu vực chế biến – chế tạo trong quý III/2025 đã đóng góp gần một nửa mức tăng GDP 8,23%.

Tỷ giá là biến số thứ hai mang tính then chốt. Chỉ số USD (DXY) phục hồi mạnh kéo USD/VND lên đỉnh trong tháng 9–10/2025, buộc Ngân hàng Nhà nước Việt Nam phải bán USD kỳ hạn để ổn định thị trường. Điều này cho thấy áp lực lên tỷ giá vẫn lớn dù Việt Nam ghi nhận thặng dư thương mại 19,56 tỷ USD trong 10/2025. Các chuyên gia cho rằng, USD có thể tiếp tục duy trì sức mạnh cho đến khi Fed thu thập đủ dữ liệu tạo nền cho lộ trình giảm lãi suất, đồng nghĩa dư địa nới lỏng tiền tệ của Việt Nam sẽ bị hạn chế trong ngắn hạn.

Cơ chế lan truyền giữa hàng hoá – tỷ giá – lạm phát nhập khẩu đang thể hiện rõ ràng hơn. Giá nguyên liệu nhập khẩu tăng khiến chi phí sản xuất tăng; USD mạnh khiến chi phí quy đổi sang VND tăng thêm một vòng nữa; từ đó đẩy kỳ vọng lạm phát cao hơn và thu hẹp dư địa giảm lãi suất. Điều này khiến doanh nghiệp chịu “chi phí kép”: vừa đối mặt giá hàng hoá tăng, vừa đối mặt tỷ giá bất lợi.

Trong thương mại, Việt Nam vẫn giữ được sức bật. Dù bị áp thuế 20% vào Mỹ, xuất khẩu 10 tháng vẫn tăng 16,22% và nhập khẩu tăng 18,57%. Thuế 40% với hàng hóa “transshipment” vẫn chưa được áp dụng, và theo BSC Research, đây là khoảng đệm chính sách quan trọng giúp Việt Nam duy trì đà tăng xuất khẩu đến giữa năm 2026. Doanh nghiệp cần tận dụng giai đoạn này để tái cơ cấu thị trường và nâng tỷ trọng các ngành có giá trị gia tăng cao.

Về điều hành, BSC Research cho rằng, Việt Nam cần củng cố dự trữ ngoại hối, điều hành tỷ giá linh hoạt, kiểm soát giá các mặt hàng thiết yếu và phối hợp chặt chẽ giữa chính sách tiền tệ – tài khóa nhằm giảm độ lan truyền của lạm phát nhập khẩu lên nền kinh tế. “Việt Nam chịu tác động từ sóng lớn toàn cầu, nhưng điều quan trọng hơn là khả năng tận dụng khoảng trống chính sách và sự dịch chuyển chuỗi cung ứng để duy trì tốc độ tăng trưởng” – BSC Research nhấn mạnh.

Lan truyền từ thị trường tài chính quốc tế và cơ hội chiến lược trong chu kỳ mới

Trên thị trường tài chính quốc tế, năm 2025 đánh dấu một nhịp phục hồi mạnh mẽ khi lạm phát hạ nhiệt và chính sách tiền tệ toàn cầu xoay trục sang trạng thái bớt thắt chặt. Nhiều chỉ số chứng khoán lớn tăng vượt kỳ vọng: KOSPI tăng 60,7%, Nikkei tăng 34,1%, S&P 500 gần 20%. VN-Index cũng tăng 29,7%, nằm trong nhóm thị trường tăng mạnh nhất thế giới theo tổng hợp của BSC Research. Diễn biến đồng pha này phản ánh khẩu vị rủi ro toàn cầu đang cải thiện rõ rệt, khi dòng vốn ETF và dòng tiền chủ động rời khỏi tài sản trú ẩn để quay trở lại các thị trường mới nổi.

FDI tiếp tục là điểm tựa quan trọng của kinh tế Việt Nam. 10 tháng 2025, FDI đăng ký đạt 26,18 tỷ USD, giải ngân đạt 21,3 tỷ USD (+8,8%). Đáng chú ý, 83% vốn FDI thực hiện tập trung vào chế biến – chế tạo, củng cố vị thế của Việt Nam trong chuỗi cung ứng toàn cầu. Theo BSC Research, đây không chỉ là lợi thế chi phí mà còn phản ánh năng lực tham gia sâu hơn vào các ngành có giá trị gia tăng cao như điện tử, bán dẫn, năng lượng sạch và hạ tầng dữ liệu.

Về thị trường vốn, việc Fed dừng thắt chặt định lượng và kỳ vọng giảm lãi suất năm 2026 mở ra cơ hội để dòng vốn quốc tế quay lại các thị trường có định giá hấp dẫn. Việt Nam – với định giá còn thấp, vĩ mô ổn định và kỳ vọng nâng hạng – đang đứng trước “cửa sổ vàng” thu hút vốn ngoại. Nếu tiếp tục cải thiện minh bạch, thanh khoản và chuẩn hóa cơ chế giao dịch, thị trường vốn Việt Nam có thể trở thành kênh dẫn vốn trung – dài hạn chủ lực trong giai đoạn 2025–2027.

Đây cũng là thời điểm Việt Nam cần tận dụng đà dịch chuyển chuỗi cung ứng vào các lĩnh vực công nghệ – chế tạo – năng lượng mới. Theo BSC Research, động lực tăng trưởng của Việt Nam trong chu kỳ 2025–2027 sẽ phụ thuộc không chỉ vào quy mô FDI, mà vào khả năng chuyển hoá FDI thành năng lực sản xuất – công nghệ – xuất khẩu mới.

Tổng thể, thị trường tài chính thế giới đang phát tín hiệu về chu kỳ dịch chuyển mới của dòng vốn. Với ổn định vĩ mô và cải cách thị trường vốn đúng hướng, Việt Nam có cơ hội nằm trong nhóm quốc gia hưởng lợi lớn nhất từ “chu kỳ xoay trục” của kinh tế toàn cầu.